.png)

|

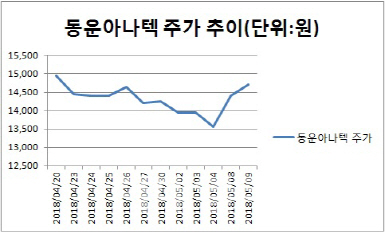

9일 마켓포인트에 따르면 동운아나텍 주가는 1분기 적자에도 최근 2거래일 동안 8.49% 상승했다. 전날 공시에 따르면 1분기 매출액은 전년 동기대비 2.5% 증가한 109억원, 영업손실은 21억원으로 적자를 이어갔지만 외국인 투자자는 4거래일 연속, 기관은 3거래일 연속 매수세를 이어가면서 각각 3억6900만원, 6억5200만원어치를 순매수했다.

적자에도 불구하고 주가가 오히려 상승 기조를 이어가는 배경에는 2분기와 하반기 실적에 대한 기대감이 깔려있다. 1분기 적자의 경우 중화권 고객사를 대상으로 한 매출 부진 영향이 컸다. 김상표 키움증권 연구원은 “작년 기준으로 매출액의 58%를 차지했던 중화권 고객사들의 1분기 중국 내 스마트폰 출하량이 전년 동기 대비 27% 이상 급감했다”며 “영업손실이 확대된 주요 원인은 개발비 등 무형자산 상각으로 인해 비용화 된 금액이 33억원으로 전년 동기대비 약 10억원 증가했기 때문”이라고 분석했다.

증권가에서는 2분기부터 본격적인 턴어라운드가 시작될 것으로 내다보고 있다. 김 연구원은 “1분기부터 시장 침투를 시작한 폐 루프(Closed loop) 타입의 AF드라이버칩(Driver IC)의 매출 확대가 다수의 고객사향으로 확장될 것”이라며 “2분기부터는 분기 최대 실적 달성이 전망된다”고 강조했다. 그는 “국내 양대 스마트폰 업체의 상반기 프리미엄 스마트폰향으로 2분기에 신규 AF IC의 매출이 반영되기 시작했다”면서 “향후 듀얼카메라 모듈을 내세운 프리미엄 스마트폰, 보급형 스마트폰에 대해 메인 공급업체로 점유율 확대가 이어질 전망”이라고 강조했다.

아울러 모바일용 햅틱 IC의 채택 비중도 점진적으로 증가할 전망이다. 박종선 유진투자증권 연구원은 “햅틱 제품 공급도 본격적으로 확대될 것으로 전망된다”면서 “포스터치(Force Touch) 시장이 확대되며 중국향 매출이 하반기부터 본격적으로 증가할 것”이라고 분석했다. 이어 “자동차용 디스플레이에 채택되는 포스터치 매출도 3분기부터 본격적으로 성장할 것으로 추정된다”고 덧붙였다.