.png)

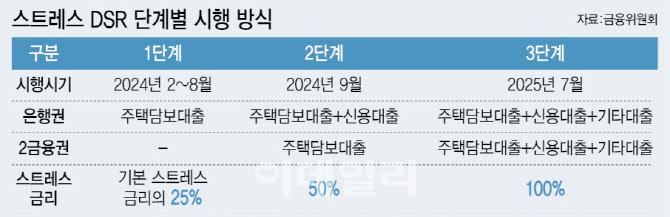

금융당국은 어려운 서민·자영업자 상황과 부동산 프로젝트 파이낸싱(PF) 사업성 평가 등 PF 시장 연착륙 과정을 고려한 결정이라고 설명했다. 범정부적으로 자영업자 대책을 논의하고 있으니 발표 후 상황을 봐가며 시행하는 게 좋겠다는 것이다. 하지만 선뜻 납득하기 어렵다. 인과관계가 불명확할뿐더러 현재 상황 때문이다. 올해 초 주춤했던 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 가계 대출은 이달 들어 주택담보대출을 중심으로 20일간 4조 4000억원 늘었다. 이대로 가면 이번 달 증가 폭은 5월(5조 2000억원)을 넘어설 전망이다. 금융당국 스스로도 긴장감을 갖고 보고 있다고 할 정도로 가계 부채 증가세가 심상찮다. 정부가 이미 지난 2월 스트레스 DSR 1단계를 도입했지만 가계 대출은 오히려 보란 듯 늘었다. 그런데도 대출 한도 축소 조치를 미루는 건 기존 가계 부채 축소 기조와 배치된다는 인상을 지우기 어렵다. 오히려 집값 상승을 부추길 수 있단 지적이 더 설득력을 얻는 아이러니한 상황이다.

이번 조치로 정부가 ‘엇박자’를 낸다는 우려 목소리도 다시 커질 수밖에 없다. 그간 가계 대출과 관련해 정책 엇박자 지적이 이어져 왔다. 정부가 한쪽에선 가계 대출 증가율을 경제 성장률(GDP 성장률) 이내로 관리하겠다며 ‘대출 총량’을 억제하면서도 다른 쪽에선 은행권에 ‘정책 대출’을 압박해왔다. 부동산 ‘영끌 매수’는 과도한 가계 빚을 촉발하고 가계 부채는 한국 경제 뇌관이 될 수 있다. 정부는 가계 부채를 통제하기 위해 그간 겹겹의 규제를 시행해 왔지만 경고음은 다시 커지고 있다. 가계 대출 뇌관을 미리 제거해 나가려면 더 정교하고 시의적절한 정책 접근이 필요해 보인다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)