.png)

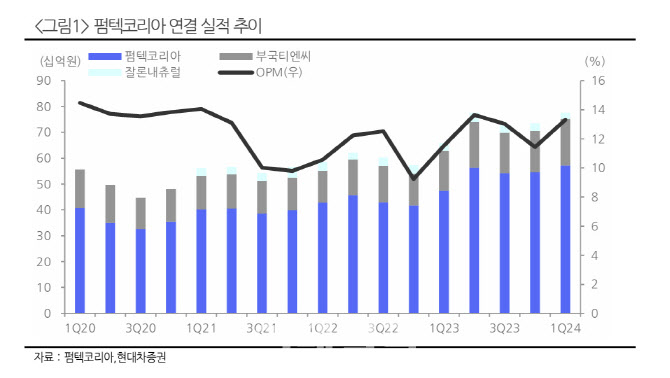

하희지 현대차증권 연구원은 이날 보고서에서 “K-뷰티 우호적인 업황 아래 화장품 전 밸류체인 낙수효과가 나타나고 있다”며 “펌텍코리아 또한 매년 최대 실적을 경신하고 있다”고 말했다.

이어 “2분기 성수기 진입에 따라 펌텐코리아 2분기 매출액은 843억원, 영업이익은 116억원으로 분기 최대 실적을 기록할 것”이라고 전망했다.

|

특히 여름 성수기 진입에 따라 선케어 제품향 튜브, 스틱류 매출 강세가 기대된다. 선제품 수요 증가 속도가 빨라지며 튜브에 강점을 가진 부국티엔씨 가동률 상승, 대량수주에 따른 이익 레버리지가 강하게 나타나리란 분석이다. 하 연구원은 “인디브랜드향 외에도 빅 2향 물량은 회복추세에 있고, 재고 조정 이후 하반기 물량이 확대될 것”이라며 “글로벌 브랜드사향 물량 라인업이 하반기에는 지속 확대 될 전망이다. 이에 따른 해외 매출 확대도 기대된다”고 말했다.

최근 화장품 빅 사이클 진입에 따라 밸류에이션 리에이팅 논의가 활발하게 진행되고 있다. 펌텍코리아는 우호적인 업황에서 구조적인 성장이 지속된다는 판단이다. 하 연구원은 하반기에도 수주 물량이 확대되며 주가가 우상향할 것으로 전망했다.