|

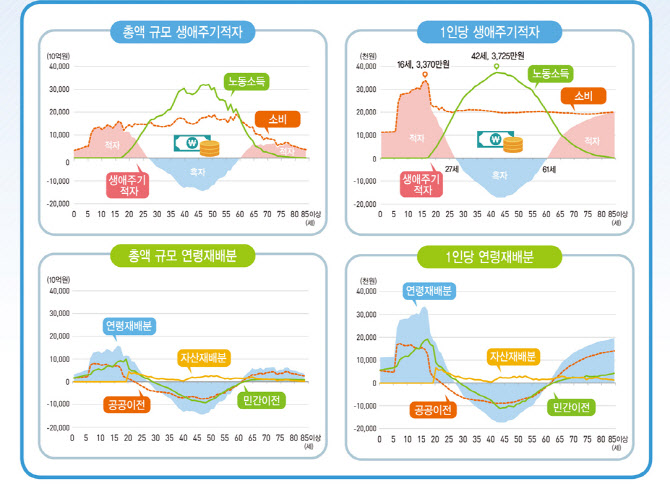

통계청이 29일 발표한 ‘2020년 국민이전계정 결과’에 따르면 2020년 총소비는 1081조8000억원, 노동소득은 984조3000억원으로 총 97조5000억원의 생애주기적자가 발생했다.

국민이전계정은 저출산 고령화 사회에서 국가재정 변화를 연령별 인구구조와 소득·소비 형태 변화, 연령간 경제적 자원 재배분 형태 변화를 설명하는데 활용하기 위해 작성하는 통계 자료다.

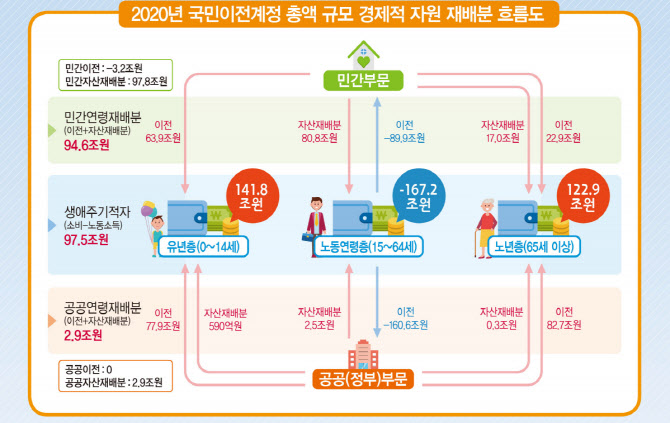

연령계층별로 보면 노동연령층(15~64세)은 167조2000억원 흑자, 유년층(0~14세)과 노년층(65세 이상)은 각각 141조8000억원과 122조9000억원의 적자가 발생했다.

1인당 생애주기적자는 16세 때 3370만원으로 최대 적자를 기록한다. 노동소득이 낮지만 학업 등으로 지출이 많은 탓이다. 27세부터는 노동소득이 소비보다 많은 흑자에 진입해 43세 1726만원으로 최대 흑자를 기록하고 61세부터는 다시 적자로 전환한다.

흑자 진입 연령은 2010년부터 지금까지 27~28세로 비슷하지만 적자로 다시 진입하는 연령은 2010년 56세에서 점차 늦춰지는 경향이다.

1인당 소비가 가장 많은 시기는 16세로 3370만원이다. 유년층은 교육소비, 노년층은 보건소비 영향이 크다. 1인당 노동소득은 16세까지 0이다가 42세에 최대(3725만원)를 기록하고 점차 감소한다.

생애주기별 발생한 적자는 이전(다른 사람에게 받는 돈)과 자산재배분을 통해 충당한다. 노동연령층에서는 250조5000억원이 순유출돼 유년층과 노년층에 각각 141조8000억원, 105조6000억원씩 이전된다. 돈을 버는 중장년층이 자녀들과 부모 부양비를 대는 셈이다.

공공 이전의 경우 노동연령층으로부터 세금·사회부담금 등 160조6000억원을 걷어 유년층·노년층 교육·보건서비스, 아동수당, 기초연금, 연금 등으로 배분한다. 민간 이전은 가족 부양 등으로 노동연령층에서 89조9000억원 순유출돼 유년층과 노년층으로 흘러간다.

자산을 매개로 한 자산재배분은 모든 연령층에서 순유입이 발생한다. 공공저축 감소로 공공자산재배분이 2020년 처음으로 순유출에서 순유입으로 전환했다.

|