.png)

|

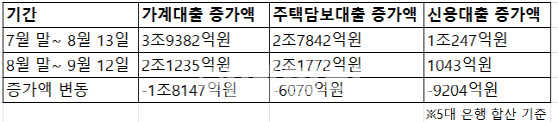

13일 KB국민·신한·하나·우리·농협은행 등 5대 은행에 따르면 지난 12일(9영업일)까지 5대 은행의 가계대출 잔액은 727조4877억원으로 8월 말(725조3642억원)보다 2조1235억원 늘었다. 지난 달 초 9영업일 증가액(3조9382억원)과 비교하면 1조8147억원이 적다. 주담대 잔액(570조8388억원)도 이달 12일까지 2조1772억원 늘어 지난달 초반 9영업일 증가분(2조7842억원)보다 6070억원 줄었다. 신용대출 증가액은 같은 기간 1조247억원에서 1043억원으로 9204억원이나 감소했다.

2단계 스트레스 DSR에 더해 은행들이 1주택자 주담대나 전세대출 등을 규제하고 있는 게 영향을 준 것으로 풀이된다. 김병환 금융위원장은 지난 12일 기자간담회에서 “규제 효과가 조금씩 나타나고 있다”고 평가했다.

|

시장에선 은행권에서 줄어든 대출 수요가 제2금융권 등으로 옮겨가 ‘풍선 효과’가 나타날 수 있다는 우려도 나온다. 실제로 최근엔 차를 담보로 대출을 받는 자동차담보대출 수요도 몰리고 있다. 대출 비교 플랫폼 핀다에 따르면 지난달 자동차담보대출 조회 건수는 320만2455건으로 올해 1월(160만5299건)의 두 배에 달했다. 금융당국도 이를 주시하며 보험·상호금융권 등에 대해 일일 모니터링 체계를 가동한 상태다.

일각에선 보험사의 경우 대출 수요가 옮겨붙을 가능성은 크지 않다는 의견도 나온다. 삼성생명은 무주택자에만 수도권 지역 주담대를 허용하는 등 대출 규제에 나서고 있다. 김기명 한국투자증권 연구원은 “보험업종은 금융당국이 작년 말 부채 할인율 규제를 강화하면서 올해 들어 가용 자본이 감소하고 신지급여력제도(K-ICS) 비율이 하락했다”며 “이에 보험사는 후순위채·신종자본증권 발행 등을 통해 자본 확충에 나서는 상황이라 가계대출을 공격적으로 늘리기 어려운 실정”이라고 했다.

당국의 ‘자율 관리’ 방침에 따라 은행마다 대출 규제가 조금씩 차이가 나면서 소비자들의 혼란도 이어지는 모습이다. KB국민·신한·우리은행 등은 실수요자 심사 전담팀을 꾸린 상태다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)