|

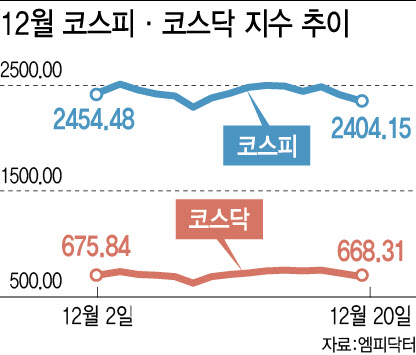

국내 증시가 약세를 보인 건 연방준비제도(Fed·연준)가 금리 인하 속도 조절을 시사한 영향이 컸다. 연준은 12월 연방공개시장위원회(FOMC)에서 기준금리를 0.25%포인트 인하하면서도, 내년 말 기준금리(중간값)를 종전 전망치(3.4%) 대비 0.5%포인트 높은 3.9%로 제시했다. 이는 내년 예상 금리 인하 횟수가 4회에서 2회로 축소된다는 것을 의미한다. 특히 제롬 파월 연준 의장이 “추가 금리 인하에 신중하겠다”는 입장을 발표하며 원·달러 환율이 급등했고, 이는 주식 시장 하방 요인으로 작용했다.

반도체 업황 둔화 우려가 커진 점도 투자자들의 위험자산 선호 심리를 꺾었다. 미국 메모리 반도체 업체 마이크론 테크놀로지는 2025년 회계연도 2분기(2024년 12월~2025년 2월) 매출액 79억달러, 주당순이익(EPS) 1.53달러를 기록할 것으로 예상했다. 이는 월가 제시한 매출 전망치 89억9000만달러, EPS 예상치 1.92달러를 큰 폭 하회하는 수준이다.

윤석열 대통령 탄핵 사태를 비롯해 도널드 트럼프 2기 행정부 출범을 앞두고 국내외 정치 및 정책 불확실성이 높아진 점도 악재로 작용했다.

증권가에선 고환율 여파가 이번 주에도 지속 영향을 미치면서 추세적인 투자심리 개선이 쉽지 않을 것이란 관측이다. 다만 미국 11월 개인소비지출(PCE) 가격지수가 전년 대비 2.4% 상승해 시장 예상치(2.5%)를 밑돌면서 물가 상승 우려가 일부 완화한 데다, 삼성전자가 미국 정부로부터 보조금 지급을 확정한 점은 긍정적인 영향을 미칠 것으로 보인다.

NH투자증권은 이번 주 코스피 예상 범위로 2390~2510선을 제시했다.

국내 증시가 여러 악재가 선반영되며 밸류에이션 매력이 커진 상황에서 투자자들이 낙폭 과대 종목에 관심을 기울여야 한다는 의견이 제시된다. 이경민 대신증권 연구원은 “코스피 2440~2450선 구간은 12개월 선행 주가수익비율(PER) 8.2배, 주가순자산비율(PBR) 0.8배 수준으로 해당 구간 전후에서 지지력 테스트 이후 반등 시도를 이어갈 것”이라며 “실적 대비 저평가된 업종이자 7월 11일 이후 낙폭과대 업종인 자동차, 기계, 2차전지 등에 주목해야 한다”고 말했다.

조기 대선 모멘텀이 기대되는 내수주와 연말 배당 매력이 큰 금융주에 기회가 있을 것이란 조언도 나온다. 김영환 NH투자증권 연구원은 “코스피가 추가 하락 시 분할 매수 대응이 필요한 구간”이라며 “단기적으로는 국내 조기 대선 기대감을 선반영할 수 있는 내수주와 배당주에 관심을 높여야 한다”고 밝혔다.