이 기사는 2026년02월26일 16시09분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김성수 기자] 국내 금융시장이 전통적 은행 중심 구조에서 자본시장 중심으로 빠르게 재편되면서 은행·상호금융권 기관투자자(LP)들의 자금 운용 전략에 비상이 걸렸다.

코스피지수가 '육천피'를 돌파한 가운데 예·적금 등 저축성 예금에서 빠져나온 자금이 주식시장으로 이동하는 이른바 '머니무브'가 본격화돼서다. 은행·상호금융권은 수신 경쟁력 강화와 함께 운용 포트폴리오 재조정 등 대응 전략 마련에 고심하고 있다.

|

초고속 '육천피' 시대…은행권 자금 유출

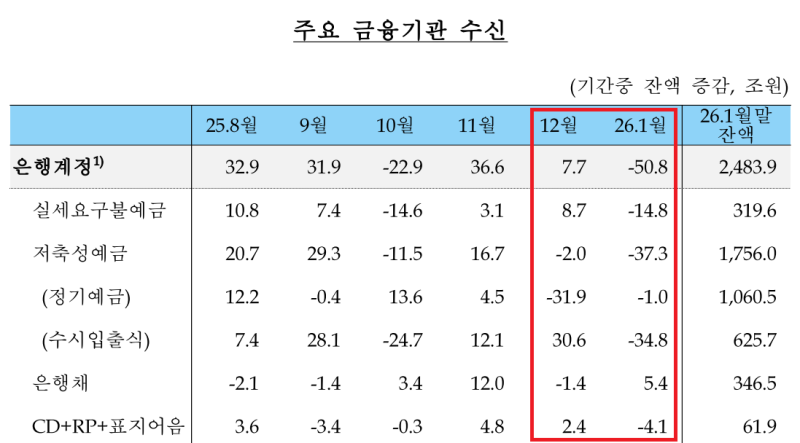

26일 한국은행이 발표한 금융시장 동향에 따르면 수시입출식 예금을 제외한 은행 저축성 예금 잔액은 지난 1월 한 달 동안 2조5000억원 감소했다.

|

금융투자협회에 따르면 투자자 예탁금은 지난달 사상 처음 100조원을 넘어 지난 24일 기준 107조9031억원으로 집계됐다.

코스피 일평균 거래대금도 급증했다. 지난해 12월 말 12조6939억원에서 지난 25일 기준 33조8611억원으로 두 달 새 약 167% 증가하면서 증시 유동성이 단기간에 크게 확대된 것이다.

이는 코스피지수가 작년부터 가파르게 오른 영향이다. 코스피는 3000포인트를 돌파한 지 4년 9개월 만인 지난해 10월 사상 첫 4000포인트 고지를 밟았다. 이어 3개월 만에 5000포인트를 돌파한 다음 불과 한 달 만에 6000포인트를 넘어섰다.

코스피지수는 작년 75.6% 오른데 이어 올해에는 연초대비 44% 넘게 뛰었다. 이처럼 주식 기대수익률이 예·적금 금리보다 높아지면서 자금 흐름의 축이 점차 자본시장으로 이동하고 있다는 분석이다.

전국은행연합회 소비자포털 공시에 따르면 정기예금 최고 금리는 이날 기준 연 3.25%다. 한국은행 기준금리인 2.5% 대비 0.75%포인트(p) 높은 데 그친다.

은행·상호금융권 LP, 자금조달 전략 '고심'

시장에서는 은행에서 자본시장으로의 자금이동 현상이 구조적으로 굳어질 가능성도 제기한다. 증권사들의 종합투자계좌(IMA) 판매에 개인고객 자금이 몰렸던 점이 이를 방증하는 사례로 꼽혔다.

IMA는 증권사가 고객 예탁금을 모아 기업금융, 모험자본 등 다양한 자산에 투자하고, 그 운용 성과에 따라 수익을 배분하는 구조다.

한국투자증권, 미래에셋증권이 출시한 IMA 상품은 '연 4%'로 예·적금보다 높은 수익을 기대할 수 있다는 점에서 개인 투자자들의 높은 관심을 받았다.

한국투자증권은 국내 최초로 IMA 1호 상품을 출시한지 4영업일 만에 총 1조원이 넘는 자금을 모집했다. 모집액 가운데 개인고객 자금 비중이 80%를 넘었다. 미래에셋증권이 선보인 IMA 상품은 고객자금 약 4750억원이 몰렸으며 최종 경쟁률은 5대 1을 기록했다.

은행·상호금융권 LP들은 이같은 자금 이동이 단기 현상에 그치지 않을 가능성에 주목하고 있다. 이들 기관은 예·적금 등 수신 기반 자금을 토대로 대체투자나 사모펀드 출자 등에 나서는데, 수신 잔액이 줄어들면 가용 재원이 축소될 수밖에 없다.

특히 최근처럼 증시 거래대금이 급증하고 고수익 금융상품에 대한 개인 투자자들의 선호가 뚜렷해질 경우, 은행권의 자금 조달 환경이 과거보다 더 어려울 수 있다는 우려도 나온다.

한 금융권 고위 관계자는 “자금이 유입돼야 여유자금을 확보해 투자를 집행할 수 있다”며 “최근처럼 자금 유출이 이어지면 신규 출자나 투자 확대에 신중해질 수밖에 없다”고 말했다. 이어 “금리 경쟁만으로 대응하기는 한계가 있는 만큼 자산 운용 전략과 조달 구조 전반을 재점검해야 하는 시점”이라고 덧붙였다.