|

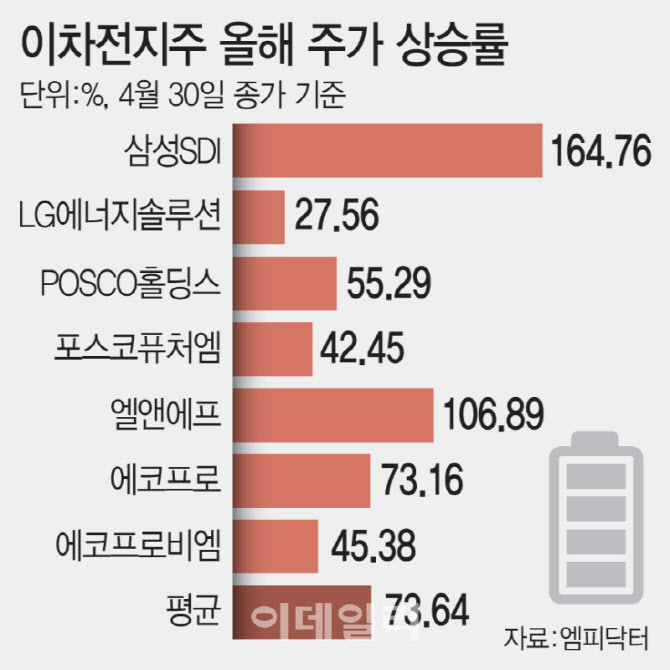

이 외에도 엘앤에프(066970)(106.89%), POSCO홀딩스(005490)(55.29%), 포스코퓨처엠(003670)(42.45%), LG에너지솔루션(373220)(27.56%) 등 이차전지 관련주로 묶이는 종목들이 일제히 큰 폭 상승세를 보이고 있다. 코스닥 이차전지 대장주 에코프로와 에코프로비엠도 각각 올 들어 73%, 45%대 상승한 상태다.

실적 개선이 가시화되면서 업황 바닥 통과에 대한 인식이 확산되고, 이에 따라 실적 추정치와 밸류에이션 상향 조정도 이어지는 분위기다.

이날 이차전지 소재 업체 포스코퓨처엠은 올해 1분기 영업이익이 177억원으로 직전 분기 대비 흑자전환에 성공했다고 공시했다. 특히 612억원 영업손실을 기록했던 배터리소재 사업 부문이 분기 손실 폭을 11억원까지 줄였다.

같은날 엘앤에프도 연결 기준 올해 1분기 영업이익이 1173억원으로 지난해 동기(영업손실 1403억원) 대비 흑자전환한 것으로 잠정 집계됐다고 밝혔다.

앞서 이차전지 소재 업체 에코프로비엠도 1분기 영업이익이 전년 대비 822.6% 증가한 209억원을 기록하며 수익성이 크게 개선됐다. 에코프로 역시 1분기 영업이익이 전년보다 42배 급증한 602억원으로 집계됐다.

전날 실적을 발표한 삼성SDI도 1분기 매출이 지난해 같은 기간보다 12.6% 증가한 3조5764억원을 기록했다. 같은 기간 영업손실은 64.2%(2785억원)나 축소된 1556억원을 기록했다.

이처럼 이차전지 대표 종목들의 주가가 빠르게 반등하는 가운데, 증권사들도 잇따라 목표주가를 상향 조정하고 있다.

대표적으로 배터리 셀 업체인 삼성SDI가 목표가 상향 흐름에 올라탔다. 현대차증권은 최근 ESS와 데이터센터 관련 수요 확대를 반영해 목표주가를 60만원에서 82만원으로 36.7% 상향했다. 강동진 현대차증권 연구원은 “에너지저장장치(ESS)·배터리백업유닛(BBU)·무정전 전원장치(UPS) 수요 강세로 수익성 개선이 기대된다”며 “AI 데이터센터 확산으로 배터리 수요가 예상보다 크게 증가할 것”이라고 진단했다.

유지웅 다올투자증권 연구원도 삼성SDI에 대해 “1분기 실적을 기점으로 가파른 손익 개선이 확인된다”며 “EV 수요 회복과 ESS 시장 확대가 동시에 나타나고 있다”고 평가하고 목표가를 기존 58만원에서 90만원으로 55% 넘게 올려잡았다.

양극재 대장주인 에코프로비엠(247540) 역시 실적 개선을 기반으로 밸류에이션 부담을 해소하는 모습이다. 박진수 신영증권 연구원은 목표주가를 19만원에서 24만원으로 상향하며 “유럽 전기차 판매 회복과 신규 고객 납품 확대에 따라 출하 증가가 기대된다”고 짚었다.

이진명 신한투자증권은 이차전지 소재업체 엘앤에프 목표주가를 18만원에서 24만원으로 상향하고 “출하량 증가와 리튬 가격 강세가 지속되는 가운데 올해 흑자전환을 시작으로 이익 모멘텀이 확대될 것”이라고 분석했다.

이처럼 주요 기업들의 목표주가 상향 배경에는 공통적으로 ‘수요 구조 변화’가 자리 잡고 있다. 전기차 시장 대신 ESS와 데이터센터용 배터리 수요가 빠르게 확대되면서 업황의 새로운 성장 축으로 자리잡고 있다는 분석이다. 리튬 등 원자재 가격 반등 역시 판가에 긍정적으로 작용하면서 수익성 개선 기대를 키우는 요인으로 꼽힌다.

증권가에서는 이를 두고 “이차전지 업종이 ‘최악의 구간’을 통과했다”는 평가가 나온다. 최보영 교보증권 연구원은 “배터리 셀사와 소재사의 연초 이후 수익률은 대체로 코스피를 아웃퍼폼하고 있다”며 “ESS 매출 비중의 경우 수주잔고 확대에 따라 하반기로 갈수록 실적 기여도가 클 전망”이라고 짚었다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)