|

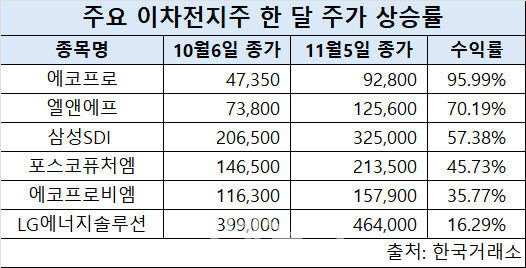

같은 기간 엘앤에프(066970)는 같은 기간 70.19% 올랐고, 에코프로비엠(247540)(35.77%), 포스코퓨처엠(003670)(45.73%) 역시 강한 상승 흐름을 보였다. 이차전지 대형주로 꼽히는 삼성SDI(006400)(57.38%)와 LG에너지솔루션(373220)(16.29%)도 같은 기간 코스피(15.77%)를 웃도는 수익률을 기록했다.

이번 반등의 배경으로는 ESS 수요 급증 기대가 작용한 것으로 풀이된다. 인공지능(AI) 데이터 센터 확산으로 ESS용 배터리 시장의 성장 가능성이 높다는 전망이 나오는 가운데 양극재에 대한 수요가 빠르게 확대되면서다.

국내 배터리 소재 업체들은 이에 대응해 리튬인산철(LFP) 생산라인 투자에 속도를 내고 있다. 미국과 유럽 중심의 비(非)중국 공급망 전략이 가시화되면서 기대감이 더욱 커지는 상황이다.

실제로 에코프로비엠의 경우 3분기 실적에서 전기차향 매출은 줄었지만 ESS용 양극재 판매가 두 배 가량 늘었다. 3분기 매출은 6253억원, 영업이익은 507억원으로 시장 기대치(영업이익 440억원)를 웃돌았다. 헝가리 공장이 연내 준공을 마치고 내년 2분기부터 본격 가동을 시작할 예정으로, 양극재 수주 선점 효과가 기대된다는 평가다. 엘앤에프도 LFP 생산 공장을 착공하고 글로벌 소재 기업 최초로 비(非)중국 LFP 사업을 본격화하고 있다.

배터리 3사 역시 ESS 수요 고성장에 발맞춘 적극적인 사업 확대를 추진 중이다. 삼성SDI는 4분기 ESS용 NCA 배터리(6GWh)를 생산할 계획이며 2026년에는 LFP 라인(12GWh)도 추가 설치할 전망이다. 상반기 ESS용 배터리 매출액이 전년동기 대비 35% 증가한 것으로 파악돼 하반기 추가 실적 개선도 기대된다. LG에너지솔루션 역시 2분기부터 현지 ESS용 LFP 생산설비를 가동, 연말까지 17GWh를 달성할 계획이다. 상반기 ESS용 배터리 매출액은 전년동기 대비 45% 증가한 것으로 추정된다.

|

이진명 신한투자증권 수석연구원은 “ESS는 EV와 달리 배터리 부피나 밀도 제약이 덜하기 때문에 경제성이 가장 중요하고 LFP 배터리가 주류일 수밖에 없다”며 “향후 미국 ESS 수요 대비 생산능력은 현저히 부족한 상황에서 보조금 수취가 어려운 설비 및 중국산 LFP 배터리는 점차 퇴출될 것으로 예상하며 국내 배터리 셀 업체들이 빈자리를 채울 전망”이라고 내다봤다.

다만 단기 실적 개선세가 아직 제한적이라는 점은 주가 발목을 잡을 수 있는 리스크 요인이다. 미국의 전기차 보조금 폐지 영향으로 북미향 출하 감소 흐름이 이어지는 만큼, 당분간은 ESS·전력망용 배터리가 수요를 견인하고, 본격적인 이익 개선은 내년 이후로 미뤄질 가능성이 크다는 전망에 무게가 실린다.

이용욱 한화투자증권 연구원은 “국내 2차전지 업종은 ESS 기대감에 힘입어 주가가 급등했으나, 미국 시장 부진으로 단기 실적 전망은 부정적인 데다가 관련 기대감은 첨단제조세액공제(AMPC)를 받을 수 있는 셀업체나 LFP 양극재를 선제적으로 생산할 수 있는 업체에 한정되는 점을 감안해야 한다”면서 “반면 주가는 업종 전반적으로 급증했기에 ESS모멘텀이 유효한 업체를 선별적으로 대응해야 한다”고 조언했다.