23일 사단법인 한국인공지능클라우드산업협회가 주최한 ‘제9회 AI-Cloud 리더스포럼’에서 과학기술정보통신부 용인호 사무관은 ‘AI 시대, 클라우드 정책 방향’을 주제로 발표를 진행했다. 그가 제시한 발표 자료에 따르면 동일한 인공지능(AI) 워크로드 기준으로 국산 클라우드는 약 1900만 원, 외산 클라우드는 5300만 원 수준인 것으로 나타났다. 단순 비교만 보면 국산이 최대 60% 이상 저렴하다.

그럼에도 시장의 선택은 정반대다. 아마존웹서비스(AWS)와 마이크로소프트(MS) 등 글로벌 사업자가 국내 시장의 60~70%를 점유하고 있다. 가격이 아닌 ‘총비용 대비 효율성(TCO)’이 경쟁력을 좌우하고 있기 때문이다.

|

클라우드 비용은 단순 사용료에 그치지 않는다. GPU·CPU 등 컴퓨트 자원, 데이터 저장, 네트워크, AI 개발 도구, 운영 관리까지 모두 포함된 ‘총비용’ 개념으로 봐야 한다.

글로벌 클라우드는 고성능 GPU와 함께 머신러닝 플랫폼, 데이터 분석 도구, 응용프로그램인터페이스(API) 생태계를 통합 제공한다. 반면 국내 클라우드는 인프라 중심 구조가 강해, 실제 서비스 구현 단계에서 추가 개발 비용과 시간이 발생한다.

결국 기업 입장에서는 “싸냐”보다 “바로 쓸 수 있느냐”가 더 중요해진다. 초기 도입 비용이 높더라도 개발 속도와 운영 효율까지 고려하면 외산이 더 경제적일 수 있다는 판단이다.

GPU 5배 격차…AI 경쟁력의 ‘체급 차이’

인프라 격차는 수치로도 확인된다. 글로벌 주요 사업자가 확보한 GPU는 약 20만 개 수준인 반면, 국내는 약 4만 개에 그친다. AI 성능 경쟁의 핵심 자원에서 이미 5배 이상의 차이가 벌어진 셈이다.

도입 속도 역시 더디다. 공공부문의 민간 클라우드 이용률은 2025년 기준 11.8%에 머물고 있으며, GDP 대비 클라우드 지출 비중도 0.51%로 주요국의 절반 수준이다.

결국 수요와 인프라 모두에서 ‘임계치’를 넘지 못하면서 산업 전반의 성장 속도가 제한되고 있다는 분석이 나온다.

클라우드 산업의 수익 구조는 인프라(IaaS)가 아니라 SaaS(서비스형 소프트웨어)에서 완성된다.

글로벌 시장에서는 세일즈포스(Salesforce), 어도비(Adobe), 줌(Zoom Video Communications), 서비스나우(ServiceNow) 등이 클라우드 기반 SaaS로 연간 반복 매출(ARR)을 확보하며 고수익 구조를 구축했다. AI 기능을 결합한 SaaS 확장으로 기업가치는 수십조 원대로 성장했다.

반면 국내는 더존비즈온, 네이버클라우드, 토스 등이 SaaS 전환을 시도하고 있지만, 여전히 시스템통합(SI) 중심 사업 비중이 높다. 글로벌 수준의 플랫폼 기업은 제한적인 상황이다.

결국 한국은 ‘클라우드는 사용하지만, SaaS로 수익을 창출하지 못하는 구조’에 머물러 있다는 지적이 제기된다.

|

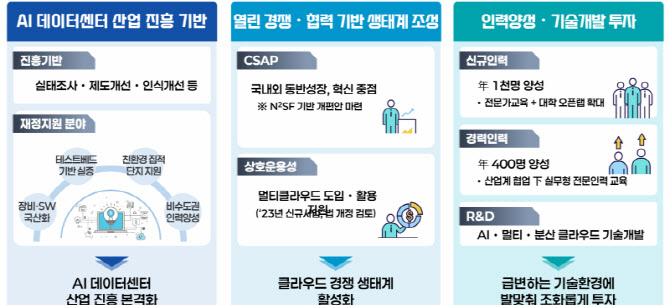

과학기술정보통신부는 구조 개선을 위해 정책 전환에 나섰다. 핵심은 ‘AI를 위한 클라우드, 클라우드를 통한 AI 생태계 구축’이다.

우선 공공이 수요 창출에 나선다. 클라우드 도입 심사 기간을 기존 약 50일에서 절반 수준으로 단축하고, 의료·금융·교통 등으로 적용 범위를 확대한다.

인프라도 확대한다. 2026년까지 GPU 총 26만 개(민간 포함) 확보가 목표다. 2025년 1.3만 개, 2026년 상반기 0.9만 개, 추가 1.5만 개를 단계적으로 확충하고, 네이버클라우드·삼성·SK·현대차 등 민간 참여를 유도한다.

세제 지원도 병행된다. 인프라 투자에 대해 대기업 15%, 중소기업 25% 세액공제를 적용하고, 연구개발은 최대 50%까지 지원한다. AI(276억 원), AX(300억 원), 데이터(93.5억 원), 클라우드(48억 원) 바우처로 수요 확대도 추진한다.

데이터센터 규제 역시 완화한다. AI 데이터센터(AIDC) 특별법을 통해 인허가를 간소화하고 전력 규제를 풀어 인프라 구축 속도를 끌어올린다는 방침이다.