.png)

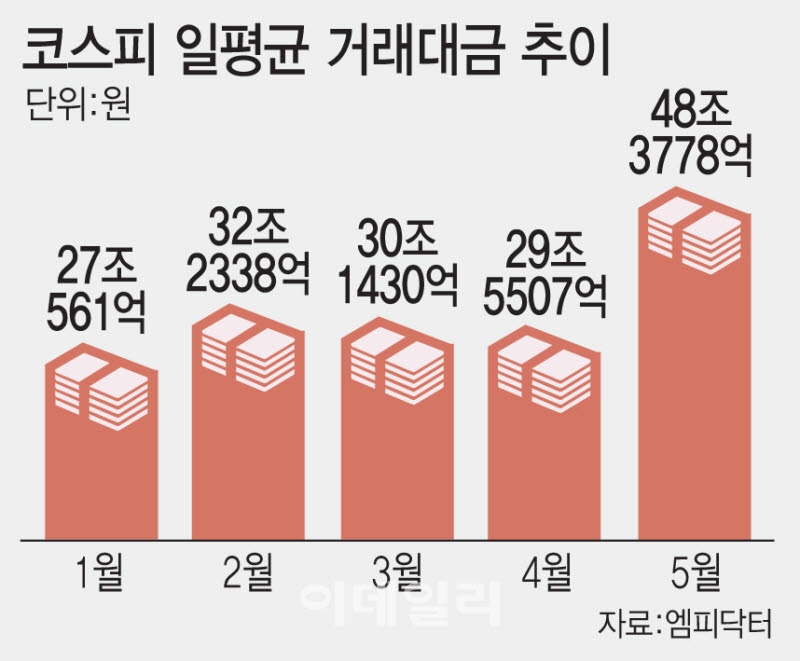

28일 엠피닥터에 따르면 이날 코스피 거래대금은 52조 1300억여원으로, 지난 27일 56조 8321억원에 이어 이틀 연속 50조원을 웃돌았다. 이달 들어 이날까지 일평균 거래대금은 48조 3778억원으로 기존 월간 최대였던 지난 2월 32조 2338억원을 크게 넘어섰다. 3월 30조 1430억원, 4월 29조 5507억원으로 낮아졌던 거래대금이 이달 들어 다시 급증한 셈이다.

|

여기에 삼성전자와 SK하이닉스를 기초자산으로 한 단일종목 레버리지 상품 거래까지 가세했다. 상장 첫날부터 관련 상품에 대규모 매매가 몰리면서 반도체 대형주를 둘러싼 단기 방향성 매매 수요도 커졌다. 개별 대형주의 하루 수익률에 베팅하는 고위험 상품이 등장하면서 시장 회전율이 한층 높아진 셈이다.

거래대금 증가는 증권사 수익 구조와 맞닿아 있다. 주식과 ETP 매매가 활발해질수록 위탁매매 수수료가 늘고, 투자자들의 매매 활동이 활발해지면 신용융자 잔고 확대에 따른 이자수익도 함께 늘어날 수 있다. 거래 증가가 수수료와 이자손익에 동시에 영향을 주는 구조다.

증권가에선 거래대금 증가가 브로커리지 부문 영업 레버리지로 이어질 수 있다고 보고 있다. 장영임 SK증권 연구원은 “올해 일평균 거래대금 전망치를 기존 54조2000억원에서 72조5000억원으로 33.8% 상향 조정했다”며 “이에 따라 분석 대상 증권사의 올해 브로커리지 수수료손익이 7조1993억원으로 전년 대비 96.4% 증가할 것”이라고 전망했다.

거래대금뿐 아니라 투자자예탁금과 신용거래융자 잔고도 증권사 실적 기대를 뒷받침하고 있다. SK증권에 따르면 2분기 투자자예탁금 평잔은 123조원, 신용거래융자잔고 평잔은 34조 7000억원으로 전분기 대비 각각 15.5%, 11.7% 증가했다. 증시 대기자금과 레버리지 투자 여력이 함께 확대되면서 브로커리지와 이자손익 모두에 우호적인 환경이 조성되고 있다는 분석이다.

다만 거래대금 증가가 곧바로 증권사 이익 급증으로 이어진다고 보기는 어렵다는 분석도 나온다. 온라인 거래 확산과 수수료 경쟁으로 위탁매매 수수료율이 과거보다 낮아졌기 때문이다. 같은 거래대금이 발생해도 증권사가 얻는 수익률은 예전보다 낮아진 구조다. 이에 실적 개선 폭은 회사별로 달라질 수 있다는 분석이 나온다.

김현수 상상인증권 연구원은 “거래대금 확대가 브로커리지 수익을 끌어올리는 변수”라면서도 “거래대금만으로 증권사 체급을 키우기에는 한계가 있다”고 분석했다. 단순 거래 증가보다 이를 수익으로 연결하는 능력이 중요해졌다는 의미다. 그는 브로커리지 이후의 수익화 전략이 관건이라고 강조했다.

이에 거래대금 증가가 증권업 전반의 호재인 것은 분명하지만, 최종 수혜는 이를 수익으로 전환하는 능력에 따라 갈릴 것이란 전망이다. 김 연구원은 “자본활용 능력과 자기자본이익률(ROE) 지속성이 증권주 재평가의 핵심”이라며 “고객 자산을 신용공여, 자산관리, 발행어음, 운용자산 등으로 얼마나 효율적으로 연결하느냐가 실적 차별화를 가를 수 있다”고 말했다.

![국민연금, 국내주식 비중 20.8%로 대폭 상향…8000피가 바꾼 청사진[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26052801412t.800x.0.jpg)