|

다만 단기간 내 금융판매전문회사 설립은 어려울 전망이다. 정부 입법이 우선이지만 현재는 검토 단계에 머물러 있다. 현행 보험업법 제2조는 GA를 ‘보험사를 위해 보험계약 체결을 대리하는 자’로 규정하고 있다.

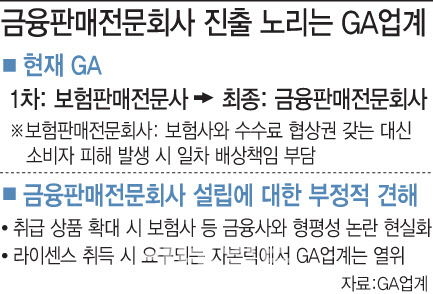

이에 따라 금융판매전문회사를 표방하는 일부 대형 GA는 투자자문사, 대출모집법인 등을 자회사 형태로 운영하고 있으며 당분간 현 구조를 유지할 계획이다. 보험사와의 형평성이 걸림돌로 작용할 수 있다는 분석도 나온다. 보험업계 관계자는 “금융판매전문회사는 보험상품 개발을 제외하면 대출 등 금융상품 취급에서 보험사와 유사하다”며 “보험사의 반발이 거셀 수 있다”고 말했다. 이어 “다양한 금융상품을 판매하려면 라이선스 취득이 필요한데 일정 수준의 자본력을 요구한다”며 “자본 요건 없이 금융판매전문회사를 허용하면 특혜로 비칠 수 있다”고 덧붙였다.

내부통제 수준에 대한 우려도 존재한다. 국내에서는 소비자 피해 발생 시 상품 제조자인 금융사가 일차 배상책임을 진다. 해외에서는 판매자가 책임을 진다. 일본은 금융서비스중개업 제도를 통해 하나의 라이선스로 은행·증권·보험 상품을 모두 중개할 수 있도록 허용하는 대신 영업 규제와 공시 의무를 강화했다.