13일 금융권에 따르면 금융위원회는 이르면 이달 내 민간 금융사의 30년 초장기 고정금리 주담대 출시를 지원하는 정책 방안을 발표할 예정이다. 핵심은 대출 실행 이후 만기까지 같은 금리를 적용하는 ‘순수 고정금리’ 구조다. 현재 보금자리론 등 정책모기지에는 초장기 고정금리를 적용하지만, 시중은행 상품은 5년 고정 후 변동으로 전환되는 혼합형이나 5년 주기형이 대부분이었다.

|

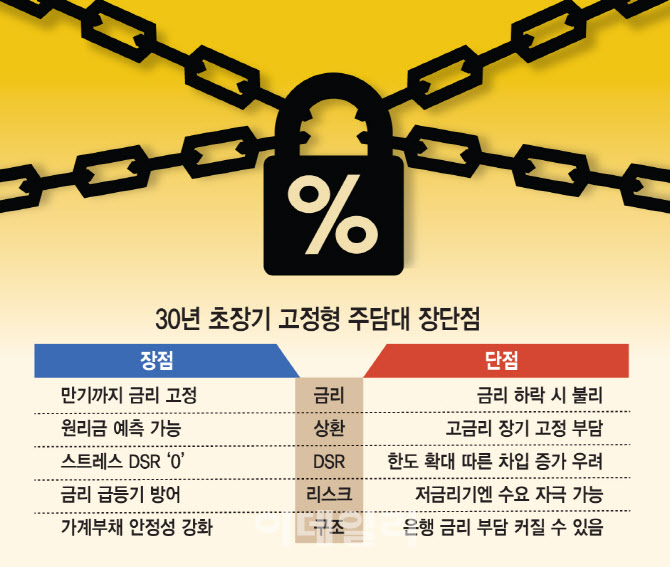

30년 초장기 고정금리가 도입되면 차주는 매년 상환해야 할 원리금을 미리 예측할 수 있어 장기 재무 계획 수립이 가능하다. 특히 미래 금리 변동 위험이 없다는 점에서 스트레스 총부채원리금상환비율(DSR) 적용 시 가산금리가 붙지 않는다. 동일 소득 기준에서 대출 한도가 상대적으로 늘어날 수 있다는 의미다.

다만 금리 수준이 관건이다. 이날 기준 주요 시중은행의 5년 고정형(혼합형 포함) 주담대 금리는 연 4%대 중반에서 5%대 후반 수준이다. KB국민은행은 금융채 5년물 기준 4.55~5.95%, 신한은행은 금융채 5년 4.40~5.81%, 10년물은 4.53~5.93%다. 하나은행은 5년 고정(혼합형) 4.387~5.587%, 우리은행은 5년 변동형 기준 4.73~5.93%로 집계됐다.

은행권에서는 30년 초장기 고정금리 역시 이와 크게 벗어나지 않는 수준에서 형성될 가능성이 높다고 보고 있다. 장기 고정금리는 은행이 금리 리스크를 오랜 기간 부담해야 하는 구조이기 때문이다. 시중은행 관계자는 “결국 출시 시점의 5년 고정형 금리와 유사한 수준에서 결정될 것으로 보고 있다”며 “현재 시장금리가 높은 상황이라 공격적으로 낮은 금리를 제시하기는 쉽지 않다”고 전했다.

최근 주요 은행들이 가산금리를 잇달아 인상하며 대출 조이기에 나선 점도 부담 요인이다. 우리은행은 아파트 담보대출과 전세대출 가산금리를 0.3~0.38%포인트 인상했고, 다른 은행들도 인상을 검토 중이다. 한 금융권 관계자는 “가산금리를 올린다는 건 대출 공급을 조절하겠다는 신호”라며 “이런 환경에서 30년 고정금리가 얼마나 매력적으로 나올 수 있을지가 흥행을 좌우할 것”이라고 말했다.

일각에서는 금리 인하기에 접어들 경우 초장기 고정금리가 오히려 차주에게 불리하게 작용할 수 있다는 지적도 나온다. 반대로 저금리 시기에는 스트레스 DSR ‘0’ 효과가 주택 수요를 자극할 수 있다는 우려도 제기된다. 이에 대해 금융당국은 대출 총량 관리 기조를 유지하는 가운데 금리 구조를 변동 중심에서 고정 중심으로 전환하는 정책이라는 점을 강조하고 있다. 금융당국 관계자는 “은행들이 시장 이목을 끌 수 있는 경쟁력 있는 상품을 내놓는 것이 중요하다”며 “예대율 규제 일부 완화 등 유인책도 검토하고 있다”고 말했다.