|

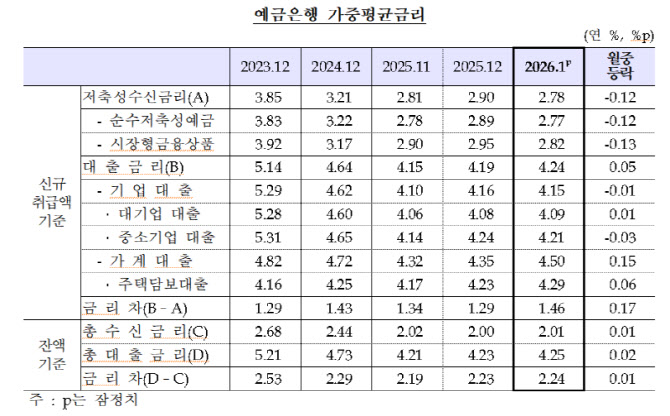

한국은행이 27일 발표한 ‘2026년 1월 금융기관 가중평균금리’에 따르면 지난달 신규취급액 기준 가계대출 금리는 4.50%로 전월 4.35%보다 0.15%포인트 상승했다. 지난해 10월 이후 4개월째 상승세다.

세부 항목별로 보면 주담대는 4.29%로 0.06%포인트 올랐다. 지난해 10월 이후 넉 달째 상승세이자, 2024년 11월(4.30%) 이후 14개월 만에 최고치다. 보증대출 중 전세자금대출은 0.07%포인트 오른 4.06%로 집계됐다. 지난해 10월(3.78%) 이후 4개월째 상승세다.

일반신용대출은 5.55%로 전월 대비 0.32%포인트 하락했지만, 금리 수준이 높은 신용대출 비중이 전체적으로 1.5% 늘어나면서 전체 가계대출 금리 상승에 일부 영향을 준 것으로 나타났다. 다만 신용대출 자체가 크게 증가한 것은 아니며, 상승 폭은 크지 않은 수준이다.

가계대출 중 고정금리 비중은 47.0%로 전월 대비 1.9%포인트 하락했다. 주담대 고정금리 비중은 86.6%에서 75.6%로 11.0%포인트 급락했다. 이혜영 한은 경제통계1국 금융통계팀장은 “주담대 고정금리가 변동금리보다 상대적으로 높아지면서 차주들이 고정금리 비중을 줄이고 변동금리 대출로 옮긴 영향”이라고 설명했다.

기업대출 금리는 전월 대비 0.01%포인트 낮은 4.15%로 집계됐다. 지난해 11월 이후 3개월 마에 하락 전환된 것이다. 대기업 대출 금리는 4.08%에서 4.09%로 소폭 상승했지만, 중소기업 대출은 4.24%에서 4.21%로 하락했다. 대기업 금리 상승은 전월 저금리 정책금융 취급의 기저효과가 반영된 결과다.

1월 가계대출 금리 상승은 시장금리 전반이 오르고 있는 영향과 맞물린 결과로 풀이된다. 이 팀장은 “주담대와 전세대출 등 가계대출 전반이 오르는 가운데, 금리 수준이 높은 신용대출 비중이 소폭 늘어나면서 전체 평균 금리가 상승했다”며 “2월에도 시장금리가 오르는 흐름이 확인돼 대출·예금 금리 모두 더 오를 가능성이 높다”고 말했다.

수신금리 5개월 만에 하락…예대금리차 확대

저축성수신금리는 정기예금 등을 중심으로 전월 2.90%에서 2.78%로 0.12%포인트 하락했다. 지난해 9월(2.52%) 이후 5개월 만에 하락한 것이다. 순수저축성예금은 2.89%에서 2.77%로, CD와 금융채 중심의 시장형금융상품은 2.95%에서 2.82%로 각각 낮아졌다.

이 팀장은 “수신금리 하락은 1월 단기 시장금리가 낮았던 영향이 반영된 것”이라며 “일부 은행은 12월 말 유동성 커버리지 비율(LCR) 관리를 위해 단기수신을 조정한 것도 영향을 줬다”고 설명했다.

수신금리가 내리고 대출금리가 오르면서 예대금리차(신규취급액 기준)는 1.46%포인트로 전월 대비 0.17%포인트 확대됐다. 지난해 9월(1.51%포인트) 이후 5개월 만에 상승 전환했다.

비은행 금융기관의 1년 만기 정기예금 기준 수신금리는 저축은행이 0.02%포인트 내렸고, 신협 0.04%포인트, 상호금융 0.06%포인트, 새마을금고가 0.07%포인트 올랐다.

대출금리는 상호금융(-0.01%포인트)을 제외하고 저축은행(0.22%포인트), 신협(0.06%포인트), 새마을금고(0.15%포인트) 모두 상승했다.

|