|

이런 상황에 이달 5대 은행 가계대출 증가 폭이 지난달의 두 배 수준으로 늘어나 예측 불가능한 정책이 가계대출 관리에 제약으로 작용한다는 지적이 나온다.

김병환 금융위원장은 지난 22일 “올해 가계대출 증가율을 명목 국내총생산(GDP) 증가율 예상치인 3.8% 안에서 관리하겠다”고 했지만 일선 현장에서는 여전히 혼란이 이어지고 있다. 쟁점이 되는 건 햇살론과 같은 정책서민금융, 디딤돌·버팀목 등 정책주택금융, 대환대출 인프라를 통한 대출까지 3.8% 안에 포함해서 관리할지 여부다. 은행권에서는 정책대출과 대환대출의 특수성을 고려해야 한다고 주장한다.

은행권 관계자는 23일 “정책서민금융과 디딤돌·버팀목 대출, 대환대출 인프라를 통한 대출은 창구에 내점한 고객에게 거절하기 어렵기 때문에 포함하면 안 된다는 의견을 냈다”며 “아직 금융당국이 구체적 지침을 주지 않았다”고 말했다.

은행은 정책대출마저 포함하면 ‘자율적인 가계대출’ 관리 기조에 맞지 않다고 본다. 관계부처가 협의해서 정책금융 규모를 정하고 은행은 대출을 내주는 구조인데 이마저 3.8% 안에 포함하면 사실상 자율관리가 아니라는 것이다. 특히 정책서민금융상품 취급 실적까지 가계대출 관리 통계에 넣으면 “취급을 소극적으로 할 수밖에 없다”고 토로한다. 은행이 법 개정에 따라 서민금융진흥원 출연금을 늘렸고 대출 규모도 확대해야 하는 상황에 ‘3.8% 룰’이 걸림돌로 작용할 수 있다는 지적이다. 금융위원회가 올해 업무계획을 통해 정책서민금융 공급규모를 11조원으로 확대한 것과 배치한다.

대환대출도 당국의 ‘한 지붕 두 가족’ 정책 방향 때문에 은행권 혼란이 가중됐다. 비대면 대환대출 인프라를 통해 은행 간 금리 경쟁을 촉진해놓고 정작 대환대출을 ‘적정선’ 이상으로 늘리면 패널티를 받기 때문이다. 다른 은행 관계자는 “비용 절감을 통해 소비자에게 좋은 금리를 제공해서 대환을 많이 받으면 나중에는 너무 취급을 늘렸다고 지적받는 구조다”고 말했다.

은행권은 ‘내부관리 목적’으로 총부채원리금상환비율(DSR)을 산정해야 하는 숙제도 떠안았다. 은행권 관계자는 “전세대출, 집단대출을 받는 차주에 대해서도 국세청 소득자료 등 증빙 소득을 징구해 받고 있다. 공공 마이데이터를 통해 창구에서도 쉽게 서류 발급이 가능해 큰 어려움은 없다”며 “나중에 어떻게 활용할지 미지수다”고 했다. 현재는 전세대출·집단대출 한도를 산정할 때 활용하지 않고 있지만, 차후 당국이 한도에까지 활용하라고 하면 차주의 반발이 극심할 수 있어서다. 자금융통이 원활하지 않은 지방에 대출을 조금 더 공급하는 것과 관련해서도 방향만 나왔을 뿐 각록은 아직이다.

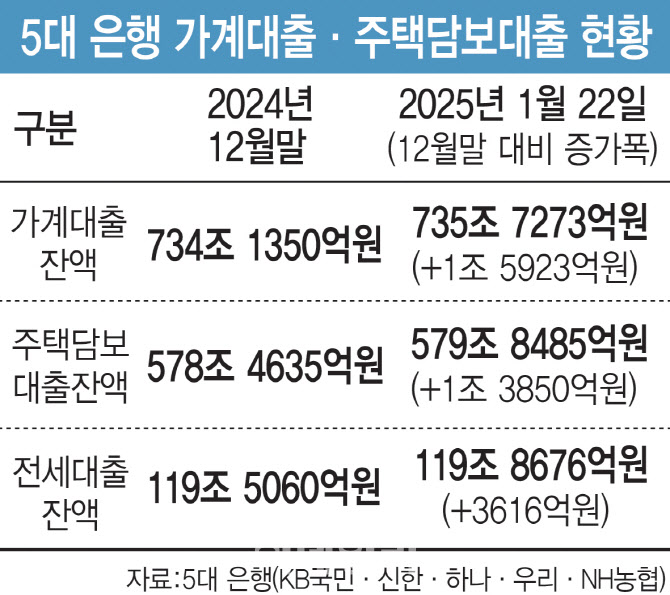

문제는 당국이 각론 결정을 차일피일 미루면 은행과 소비자도 오락가락할 수밖에 없다는 점이다. 실제 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 22일까지 가계대출잔액은 735조 7273억원으로 지난달 말보다 1조 5923억원 늘었다. 지난달 한 달 증가폭(7963억원)의 2배 수준이다. 주택담보대출잔액은 579조 8485억원으로 3주 만에 1조 3850억원 늘어 지난 한 달 증가폭(1조 4698억원)에 달했다. 전세대출은 22일까지 3616억원 늘어난 119조 8676억원으로 집계됐다.

금융당국은 ‘3.8%’라는 구체적 숫자와 그간의 관리 방향을 보면 ‘어려울 것이 없다’고 한다. 금융위 관계자는 “가계대출 관리 통계를 보는 방법은 다를 수 있지만 모든 상황을 다 고려해도 3.8% 안에서 늘도록 하겠다는 건 명확하다. 정책대출, 대환대출도 은행의 자산이 늘어나고 리스크가 커지는 것이기 때문에 가계대출 산정에서 빼달라는 것은 바람직하지 않다”며 “지방 대출 증가율을 관리하는 것 또한 구체적인 시행 방안과 계획을 마련했다”고 설명했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)