[금감원-은행권, 외담대 제도개선 TF]

정산주기 90일→60일 단축, 상환청구권 단계적 폐지

은행별 외담대 5천억원대, 기업대출 중 0.3~0.5%

KB·우리은행, 정산 데이터 기반 특화상품 출시

銀 “만기축소로 기업 부담↓, 정책금융 연계 필요”

[이데일리 최정훈 김나경 기자] 금융당국과 은행권이 중소기업·소상공인의 자금 부담을 줄이기 위해 외상매출채권 담보대출(외담대) 제도 전반의 구조 개선에 나선다. 단기결제성 금융이라는 본래 성격에 맞게 정산주기를 단축하고 구매기업부도위험이 판매기업으로 전이되는 문제를 해소하기 위해 상환청구권의 단계적 폐지를 추진한다는 방침이다. 은행권은 저마다 특화상품을 내놓으며 소상공인 자금공급에 나서는 한편 외담대 활성화를 위해서는 정책금융과 연계 등 정책적 지원이 필요하다고 보고 있다.

| | [이데일리 김정훈 기자] |

|

금융감독원은 은행권·은행연합회·금융결제원 등과 함께 ‘외상매출채권 담보대출 제도개선 TF(태스크포스)’를 구성해 연말까지 세부 방안을 논의할 계획이라고 22일 밝혔다. 외담대는 기업 간 거래에서 구매기업이 발행한 외상매출채권을 판매기업이 은행에 담보로 제공하고 조기에 현금화할 수 있도록 하는 제도다. 중소기업의 유동성 확보에 도움을 주지만 정산주기가 최장 90일까지 운영하고 은행별 취급조건이 달라 실질적 단기금융으로 기능하지 못한다는 지적이 꾸준히 제기돼 왔다.

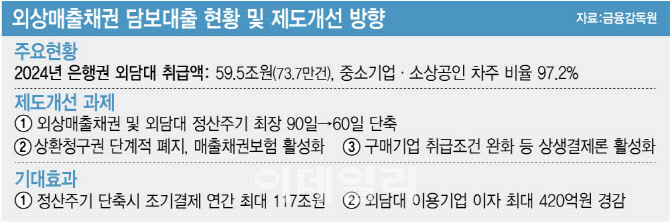

금감원은 이번 TF에서 외담대의 정산주기(만기)를 현행 최대 90일에서 60일로 단축하는 방안을 중점 검토한다. 이는 하도급거래 공정화법과 상생협력법이 규정한 60일 결제 원칙과 보조를 맞추기 위한 것이다. 지난해 기준 외담대 취급액 59조 5000억원 중 60~90일 만기 상품이 약 10조 8000억원(18%)에 달하는 만큼 제도 개선 시 연간 약 420억원의 이자 비용 절감 효과를 예상한다. 또 금감원은 매출채권보험 활성화 등 대체수단을 통해 상환청구권의 단계적 폐지를 추진한다. 상생결제론 활성화도 추진한다. 이번 개편이 완료되면 외상매출채권 조기 결제 규모는 연간 최대 117조원으로 확대할 전망이다.

은행은 외담대 활성화를 위해 정책금융과 연계가 필요하다고 본다. 시중은행 관계자는 “외담대는 소상공인·자영업자 등 실물경제를 지원하는 생산적 금융의 대표적 영역이다. 금융권의 자금공급 기능을 강화하려면 정책금융과의 연계 강화가 필요하다”며 “특화상품을 출시할 때 인센티브 등 정책적 지원이 필요하다”고 짚었다.

은행권에서는 소상공인·온라인셀러에 대한 빠른 정산을 위해 외담대와 관련 상품을 확충하고 있다. KB국민은행 온라인 플랫폼을 통해 물건을 판매하는 사업자에게 정산 데이터를 기반으로 대출하는 KB셀러론, KB매출더하기론, KB메가셀러론 등을 취급하고 있다. 여러 온라인 쇼핑몰에서 물건을 판매하는 사업자에게 각 플랫폼의 과거 정산금액을 토대로 대출한도를 설정해 신용대출을 내주고 정산금으로 상환할 수 있도록 했다. 우리은행은 우량기업을 대상으로 하는 B2B PLUS, 우리상생플러스론은 협력업체 대상 신용평가 없이 신속한 대출을 심사·집행한다.

| | 자료=금융감독원 제공 |

|