|

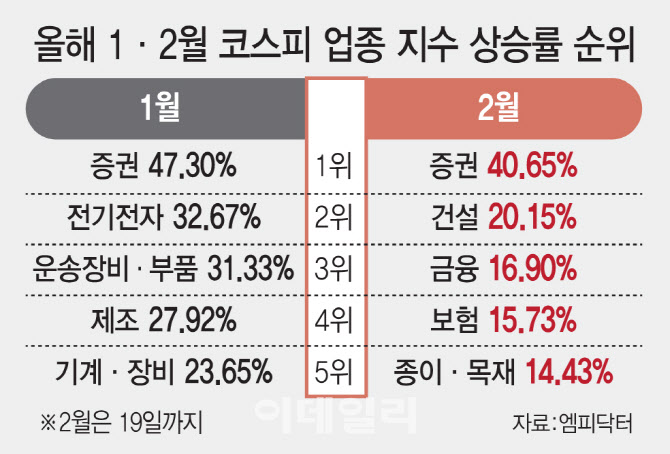

지난달엔 증권을 제외하면 전기·전자(32.67%), 운송장비·부품(31.33%), 제조(27.92%) 지수 등이 상위권이었던 것과 대비된다. 반대로 이달 들어 IT 서비스(-3.38%), 금속(-0.83%), 운송장비·부품(0%) 지수 등이 상대적으로 부진한 점도 눈에 띈다. 코스피는 이달 들어 8.67% 상승했다.

증권가에선 내수 업종 강세를 두고 실적 개선에 대한 기대와 함께, PBR 1배 미만의 절대 저평가 구간에 있던 업종들이 3차 상법 개정 기대와 맞물려 재평가되는 과정으로 보고 있다. 2월 말~3월 초 상법 개정 논의가 구체화되면서 정책 모멘텀이 저평가 업종으로 옮겨갔다는 설명이다.

허재환 유진투자증권 연구원은 “2월 들어 나타난 내수 업종 강세는 자사주 소각 등 3차 상법 개정을 계기로 국내 증시 저평가 국면이 해소되는 과정으로 이해할 수 있다”며 “자사주 소각 측면에서 투자가 많이 필요한 수출 기업들보다 성장성이 정체된 내수 기업들이 주주환원 정책 영향에 더 민감할 가능성이 크다”고 말했다.

다만 일각에선 저평가 완화가 진행되면서 밸류에이션 확장 여력이 제한될 수 있다는 시각도 나온다. 코스피 12개월 예상 실적 기준 주가수익비율(PER)은 9~10배로 여전히 낮은 편이지만, 자산가치 기준인 PBR은 1.8~1.9배로 2배에 근접하고 있다. 코스피 PBR이 2배에 접근하는 흐름은 1990년대 초, 2000년대 초, 2007~2008년 이후 처음이라는 점도 거론된다.

이에 시장의 초점은 점차 ‘수익성’으로 옮겨가는 분위기다. 주요 업종의 자기자본이익률(ROE) 예상치와 현재 PBR을 비교하면 수익성 대비 저평가 업종으로 증권, 유틸리티, 화장품·의류, 자동차, 건설 등이 꼽힌다. 반면 철강·에너지 등은 밸류에이션이 낮아도 수익성 개선이 관건이고, 조선·반도체는 수익성은 높지만 자산가치 기준으로는 ‘그다지 싸지 않다’는 평가다.

연휴 사이 제기된 글로벌 변수도 업종 선택에 영향을 줄 전망이다. 미국 1월 소비자물가지수(CPI)가 비교적 둔화하며 위험자산 선호 심리를 지지했고, 관세 부담 완화 기대가 수출주 심리를 일부 되살릴 수 있다는 분석이 나온다. AI 테마는 소프트웨어와 하드웨어 간 차별화가 이어지는 만큼, 국내에서도 실적 가시성이 높은 업종 중심의 선별이 불가피하다고 봤다.

정해창 대신증권 연구원은 “업종별 흐름에 있어선 내구재·의류, 부동산, 헬스케어, 운송, 은행, 금융, 유통 등 내수주 중심의 강세가 이어질 것으로 전망한다”면서도 “반도체·IT하드웨어 업종의 탄탄한 흐름, 관세 정책 완화 기대는 코스피 상승 심리에 긍정적인 요인이 될 것”이라고 말했다.

|