|

|

한국신용카드학회는 21일 서울 중구 은행회관에서 ‘생산적 금융으로의 전환’을 주제로 컨퍼런스를 열고 카드업계의 디지털화, 자금조달 혁신, 결제시장 및 데이터 사업 경쟁력 제고방안을 논의했다. 윤종문 여신금융협회 여신금융연구소 팀장은 간편지급을 통한 지급 비중 확대(올 상반기 기준 27.7%), 스마트폰을 활용한 오프라인 결제 확대, 비가맹점 대상과의 거래 증가 등 현재 카드산업이 디지털 대전환으로 겪고 있는 변화들을 짚었다. 실물카드 없이 카드 기능만 있는 수단이 등장하고 월세·축의금 등 비가맹점 대상과의 거래가 늘어나 카드산업의 본질이 희석되고 있다는 진단이다.

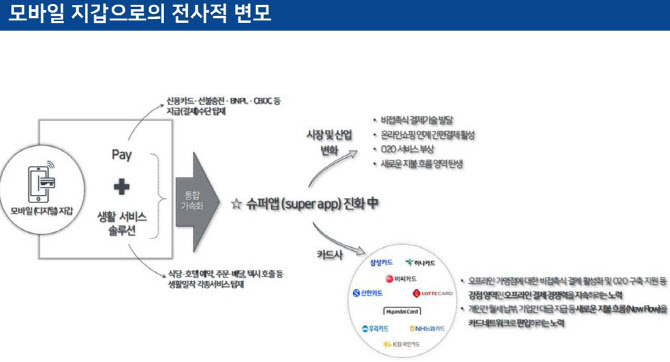

윤 팀장은 “모바일 앱카드 등 실물카드 없이 카드기능만 있는 결제가 늘어나고 소액후불결제와 같이 카드 기반이 아닌 후불결제 수단들이 생겨나고 있다”며 “디지털 환경 변화에 맞게 신용카드 산업을 금융·정보서비스 기반 종합 산업으로 재정의할 필요가 있다”고 주장했다.

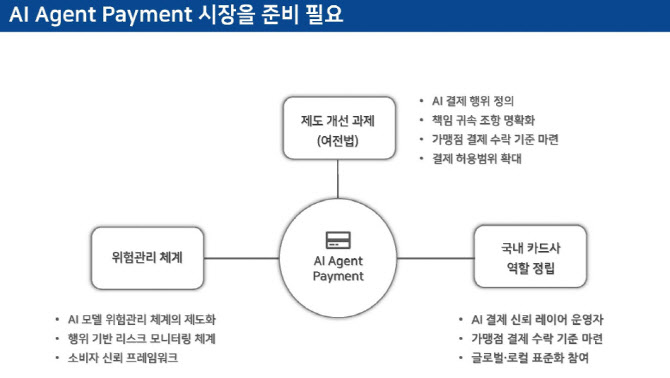

구체적으로 △오프라인에서 비접촉식 결제 기능 강화 △상업자표시전용카드(PLCC) 등 소매점과 제휴 강화 △모바일 지갑 기능 확장 △대형 소매점 특화 리워드 개발·공동마케팅 등이 필요하다고 제안했다. 특히 카드사들이 모바일 지갑에 식당·호텔 예약, 주문·배달과 같은 생활밀착 서비스를 탑재하는 등 전사적으로 대비해야 한다는 게 그의 의견이다. AI 에이전트를 통한 지급결제 시장이 도래할 것을 대비해 AI 모델 위험관리 체계를 고도화하고 가맹점의 결제 수락 기준을 마련하는 등 준비가 필요하다고도 강조했다.

원화 스테이블코인 제도화와 관련해서는 카드사들의 ‘스테이블코인 카드’ 우선적 참여가 필요하다는 의견이 나왔다. 김상봉 한성대학교 경제학과 교수는 “가치를 고정시킨 스테이블코인은 중개기관이 필요 없고 국경 간 직접 송금이 가능하다는 장점으로 지급·결제플랫폼으로 성장하고 있다”며 “올해 1분기 국내 4대 가상자산 거래소의 거래 규모는 57조원으로 카드발급사, 간편결제 업체는 수수료 이익 감소와 지급결제 시장에서의 패싱 현상을 겪을 수 있다”고 짚었다.

비자, 마스터 등 글로벌 카드사들은 각사 결제망에 스테이블코인을 탑재해 홍콩, 싱가포르 등에 기반을 둔 블록체인 기업과 제휴해 스테이블코인 결제를 시작했다. 홍콩 업체가 발행한 스테이블코인 기반 결제카드인 레돗페이(Redotpay)가 대표적이다. 김 교수는 “스테이블코인 카드는 실물 없이 디지털 자산만으로 해외 결제가 가능하고, 실시간 환율을 적용해 환손실 위험이 적다. 발급사·네트워크 단계가 대폭 축소돼 수수료를 내리고 정산시간을 단축할 수 있다”며 “원화 스테이블코인의 지급결제 측면에서 카드사들이 먼저 참여할 기회를 줘야 한다”고 말했다. 스테이블코인 결제는 카드망에 탑재하고 비은행 금융회사가 지급결제 시장에 참여 가능한 구조를 마련해야 한다는 것이다.

금융당국의 생산적·포용 금융에도 카드사들이 자체 모델을 찾아야 한다는 것이 학계 의견이다. 서지용 한국신용카드학회장은 “카드사들이 주로 국내 회사채로 자금을 조달하고 있지만 해외에서는 신디케이트론과 자산유동화증권(ABS), ESG채권 등으로 자금조달 수단을 다양화하고 있다”면서 “여전채 금리가 3%대에 재진입해 카드사의 조달비용 부담이 늘어날 것으로 예상한다. ABS·ESG채권·해외 신디케이트론으로 채널을 넓혀야 한다”고 강조했다. 이를 위해 금융당국이 회사채·ABS 발행 한도를 높여주고 ESG 녹색금융 인센티브를 마련하는 등 정책적 지원도 필요하다고 했다.

소상공인을 위한 카드업계의 공동 지원방안 모델도 나왔다. 조일형 상명대 교수는 “카드사는 단순히 상권 개요를 제공하는 수준을 넘어 인접 경쟁점포, 매출흐름, 고객 연령·성별·시간대별 결제 패턴 등 세부 분석까지 가능하다”며 “소상공인·예비 창업자의 입지 선정과 마케팅 전략 수립, 대출 및 보험과 연계한 통합 솔루션으로 확장할 수 있다”고 말했다.

카드사로서는 이같은 데이터 분석을 통해 같은 신용점수 안에서도 ‘건전 소비패턴’을 가진 고객군을 선별해 이들에게 더 높은 한도를 주고, 영세가맹점에서 일정 비율 이상 결제할 경우 한도·수수료 우대를 제공할 수 있다.

결제데이터를 표준화해 관리하는 공동 데이터 허브, 카드사·지방자치단체·소상공인단체가 참여하는 공동 운영체계 플랫폼 등을 통해 소상공인 지원을 늘리는 방안도 제안했다. 조 교수는 “AI가 자동으로 유망·침체 상권을 탐지하고 업체별 정밀 경영진단 서비스를 제공하는 체계도 나올 수 있다”며 “경영진단 결과에 따라 신용한도 유연화, 우대금리 제공, 디지털 전환 교육 등을 연계해 소상공인 지원을 확대할 수 있다”고 했다.

|