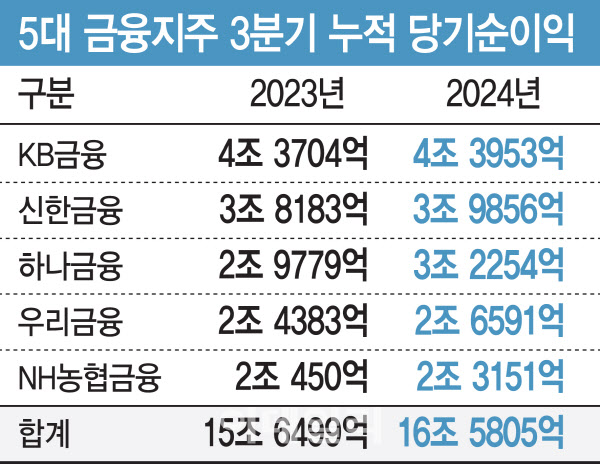

29일 금융권에 따르면 5대 금융지주의 올해 3분기 누적 당기순이익은 총 16조 5805억원으로 지난해 같은 기간보다 5.9% 증가했다. 금융지주별로 살펴보면 KB금융의 3분기 누적 순이익은 4조 3953억원으로 역대 최대치다. 신한금융은 3분기까지 누적 순이익(3조 9856억원)이 지난해 같은 기간보다 4.4% 증가했다. 3분기 누적 순이익 최대치는 2022년 3분기 4조 3154억원이었지만 당시 포함된 일시적 순이익(증권사 사옥 매각 3220억원)을 제외한 경상적 이익 측면에서 사실상 이번이 최대 기록이다. 특히 신한투자증권에서 발생한 1300억원대 규모의 파생상품 운용손실까지 고려하면 선방한 실적이란 평가가 나온다.

|

대내외 금융시장의 불확실성 증대와 시장금리 하락에도 3분기 누적 이자 이익은 37조 6161억원으로 지난해보다 2.8% 늘었다. 3분기 누적 비이자 이익도 11조 5261억원으로 7.6% 증가했다. 특히 KB금융의 비이자이익은 작년 3분기 8352억원에서 올해 1조3414억원으로 5062억원(60.6%) 증가하며 ‘리딩금융’ 수성에 큰 힘을 보탰다. 환율 및 시장금리 하락에 따른 유가증권 관련 이익이 큰 폭으로 불어나면서 수익성 개선을 뒷받침했다.

다만 은행권의 순이자마진(NIM) 지표는 모두 떨어졌다. 국민은행의 NIM은 지난해 3분기 1.84%에서 올 3분기 1.71%로, 신한은행은 1.60→1.56%, 하나은행은 1.68→1.41% 우리은행은 1.47→1.4%, 농협은행은 1.82→ 1.77%로 지속적으로 하락 중이다. 그럼에도 대출 자산이 증가하며 마진 축소 영향을 상쇄했다는 게 업계 분석이다. 특히 금융당국의 가계대출 관리 기조에 맞춰 은행들이 인위적으로 대출 가산금리를 올리는 방식으로 대응해 예대마진 축소 폭이 줄어든 점이 주효했다. 금융권 관계자는 “내년을 기점으로는 금리 하락이 본격화하면서 이자 이익은 더욱 줄어들 것으로 보인다”고 했다.

‘기업가치 제고(밸류업) 계획’도 잇따랐다. 앞서 밸류업 지수에 편입되지 못한 KB금융과 하나금융은 연말 리밸런싱 특례편입을 겨냥해 한층 강화한 주주환원책을 내놓았다. KB금융그룹은 내년부터 CET1비율 13%를 초과하는 잉여자본을 주주에게 환원할 계획이며, 총주주환원율도 업계 최고 수준을 유지하겠다고 밝혔다. 또한 자기자본이익률(ROE) 10% 이상, CET1비율 13% 이상을 바탕으로 CET1비율과 연계한 업계 최고 수준의 총주주환원율을 목표로 제시했다. 연평균 주당순이익(EPS) 성장률 10% 수준, 자사주 매입·소각 연평균 1000만주 이상 수준의 목표도 제시했다. 하나금융은 기존 중장기 목표로 계획했던 주주 환원율 50%를 2027년까지 달성한다는 주주 환원 목표를 제시했다. 또한 자본 관리 정책을 개선해 CET1을 13.0~13.5% 구간에서 안정적으로 관리하고, 해당 구간 내에서는 주주 환원 정책을 일관되게 이행하기로 했다. 하나금융 또한 위험가중자산(RoRWA) 중심의 사업 포트폴리오 개선을 통해 ROE을 10% 이상으로 유지한다는 방침이다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)