|

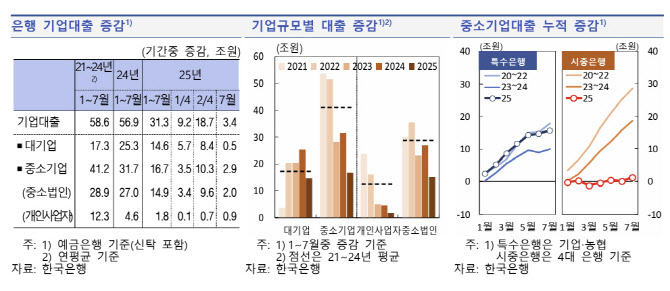

중소기업과 개인사업자 대출 위축이 뚜렷했다. 올해 1~7월 중 대기업대출 증가 규모는 예년 평균의 85% 수준인 14조 6000억원을 기록한 반면, 중소기업 대출은 16조 7000억원으로 예년의 40%에 불과했다. 특히, 개인사업자 대출은 1조 8000억원에 그치며 예년 대비 14% 수준으로 크게 줄었다.

중소기업 대출의 88%를 기업은행 등 특수은행(14조 7000억원)이 취급했다. 시중은행들은 연체율 상승과 자본비율 관리 필요성 등으로 중소기업 대출 영업을 축소했다.

업종별로 대출 차별화도 극명했다. 전자기기·의약품 등 업황이 양호한 업종은 대출 증가세가 견조했지만, 건설·도소매업 등 경기 민감 업종은 부진했다. 부동산업 대출 집중도는 줄었으나, 생산성이 낮은 부문으로의 대출이 확대되면서 신용 공급 효율성 개선은 제한적이었다.

상반기와 달리 하반기에는 은행 기업대출이 확대될 가능성이 높다. 6.27 가계대출 관리 대책으로 하반기 가계대출 총량 목표가 축소되면서 대출자산의 성장성 관리를 위해 그간 실적이 저조했던 중소기업을 중심으로 기업대출을 늘릴 계획이다.

또한 상반기 주요 은행들의 자본비율 관리 부담이 완화된 것도 하반기 중소기업 대출 여력을 늘리는 요인으로 작용할 것으로 보인다.

다만, 하반기에도 건설업 등 취약업종의 신규 연체 발생과 금리 하락에 따른 이자수익 감소 등으로 은행들의 보수적 신용리스크 관리 기조는 당분간 유지될 것이란 관측이다.

한은 관계자는 “향후 일부 업종의 업황 부진, 관세 영향 본격화 등으로 재무상황이 악화될 가능성이 높은 저신용·취약업종 중소기업들의 자금조달 여건과 채무상환능력 변화 등을 계속 점검해 나갈 필요가 있다”고 강조했다.

|