|

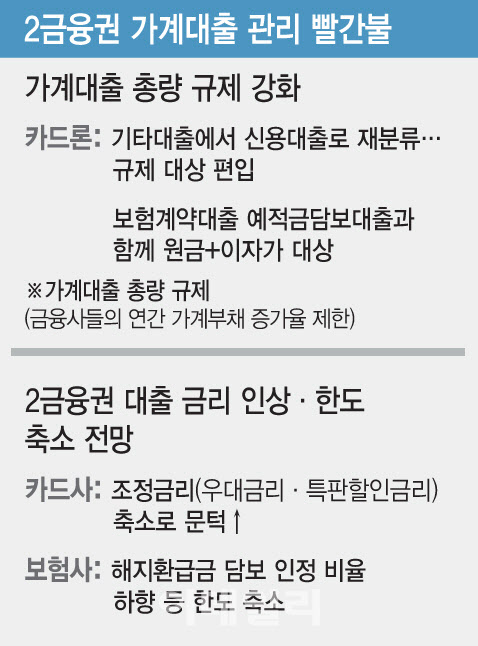

2금융권은 금융당국의 가계부채 총량 관리 요청에 따라 주담대를 제한적으로 취급해 왔다. 아울러 이달 1일부터 시행한 3단계 스트레스 총부채원리금상환비율(DSR) 때문에 차주별 신용한도가 대폭 축소됐다. 그간 DSR 규제에 잡히지 않는 ‘틈새 대출’로 규제 사각지대에 있던 약관대출에 대해 보험사가 한도를 실제 줄이고 있다. 은행 대출 수요가 옮겨오는 ‘풍선효과’가 현실화할 수 있다는 우려 때문이다.

삼성화재는 지난달 24일부터 일부 약관대출 상품의 한도를 해약환급금의 50%에서 30%로 축소했다. NH농협생명 역시 지난 3월 종신형 연금 상품의 대출 한도를 해지 환급금의 95%에서 50%로 낮췄다.

보험업계 관계자는 “3단계 DSR 시행 후 이틀 새 홈페이지와 유선상 대출 관련 문의가 확실히 늘었다”며 “1금융권에서 대출받을 수 있는 고신용자인데 유선으로 약관대출을 비롯한 신용대출까지 한도 문의가 잇따랐다”고 설명했다.

금융당국은 보험과 카드사 등 2금융권의 건전성 악화에 대한 우려를 전달하고 현장점검을 예고했다. 다른 보험사 관계자는 “주담대 외 대출도 가계대출 총량 규제 대상에 포함되면서 당국으로부터 정밀한 관리를 요구받고 있다. 이미 내부적으로는 전일 기준 대출 모니터링을 강화했다”며 “대출 증가세 등을 고려해 금리 인상이나 한도 축소 등도 검토하고 있다”고 말했다.

전문가들은 전방위적인 대출 가로막기식 정책은 시장의 혼란만 가중시킬 수 있다며 균형 잡힌 정책 보완이 시급하다고 했다. 서지용 상명대 경영학부 교수는 “은행권 대출 억제에 따라 2금융권까지 옥죄면 실수요자와 급전이 필요한 서민의 자금 조달이 더욱 어려워진다”며 “주담대 규제는 유지하더라도 신용대출에 대해선 중금리 상품을 확대하고 저신용 차주에 대한 배려 방안을 마련해야 한다”고 했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)