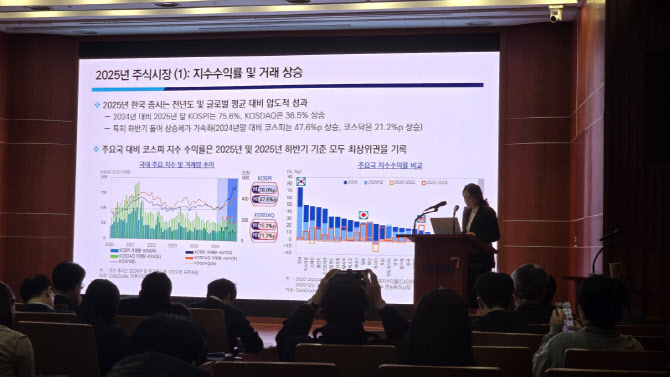

강소현 자본시장연구원 자본시장실장은 27일 서울 여의도 금융투자센터에서 열린 자본시장연구원 ‘2026년 자본시장 전망과 주요 이슈’ 세미나에서 “지난해 중반엔 상법 개정과 기업지배구조 개선 등 제도적 변화에 대한 기대감이 주가 흐름에 주요하게 반영됐고, 이후엔 주요 상장기업의 실적 개선 기대 등 펀더멘털 요인의 영향이 우세해졌다”며 “올해는 기업 실적 개선에 대한 기대가 점진적으로 실현될 가능성이 있다”고 말했다.

|

또 강 실장은 핵심 반도체 종목의 상대적 밸류에이션 부담이 제한적이라는 점도 언급했다. 강 실장은 “IT 업종의 하반기(6월 이후) 시총가중 수익률이 약 130%인데, 그중 삼성전자가 52%, SK하이닉스가 67%를 차지한다”고 설명했다.

그러면서도 그는 업종별 수익률 편차와 종목 간 성과 분산이 확대될 때 시장 변동성이 심화하고, 투자자의 체감 성과와 실제 수익률 간 괴리가 확대돼 장기투자 기반이 약화될 수 있다고 경고했다.

실제로 시장 전반에선 상승장 속에서도 하락 종목이 상승 종목보다 많은 구간이 나타났고, 시가총액 하위 종목일수록 이런 흐름이 두드러질 수 있다는 지적이다. 이에 따라 강 실장은 시장 이분화를 완화하기 위해 주력 산업 지원과 함께 차세대 혁신산업의 전략적 육성, 정보공시 및 IR 강화, 시장 건전성 제고 등 제도적 보완이 병행될 필요가 있다고 제언했다.

개인 투자자의 해외 및 고위험 상품 투자 확대도 주요 이슈로 제시됐다. 강 실장은 해외시장 투자가 일상화되는 가운데 고배율 파생형 ETP에 대한 개인 투자자의 보유·거래 비중이 확대되면서 단기 가격 변동성에 대한 노출이 커질 수 있다고 봤다.

특히 젊은 층과 고액자산가를 중심으로 레버리지·인버스 상품 투자 비중이 높아 시장 조정 국면에서 손실이 빠르게 확대될 가능성이 상존한다고 지적했다. 자본연의 계좌 기반 분석(2020~2022년)에 따르면 개인투자자는 2배 이상 ETF에서 33.1% 손실을 봤고, 레버리지(-25.8%)·인버스(-43.9%) 손실이 특히 컸다.

제도 변화도 변수로 꼽혔다. 자본연은 2027년부터 K-IFRS 제1118호 도입으로 영업손익의 정의와 표시 방식이 변경되면서 투자자의 해석 부담이 확대될 수 있다고 봤다. 주주 권익 강화와 자기주식 소각 의무화 논의, 스튜어드십 코드 개정 등 기업지배구조·주주권 관련 제도 변화가 이어질 것으로 예상되는 만큼 공시와 시장 소통을 강화할 필요가 있다고 덧붙였다.

한편 채권시장과 관련해선 2025년 9월 중순 이후 기준금리 추가 인하 기대가 약화하면서 시장금리가 큰 폭으로 상승했고, 이에 따라 투자심리가 위축됐다고 진단했다. 올해엔 한국 국채의 WGBI(세계국채지수) 편입으로 외국인의 국고채 투자가 늘어날 것으로 전망되지만, 편입 과정에서 장기물 비중이 커질 경우 유동성과 가격 형성 측면에서 상시 점검이 필요하다는 지적도 나왔다.

또 회사채 만기도래 물량이 증가하는 만큼 차환 리스크에 유의해야 하며, 특히 신용도가 낮은 기업으로 위험이 전이되지 않도록 정책적으로 자금조달 위험을 관리할 필요가 있다고 강조했다.