|

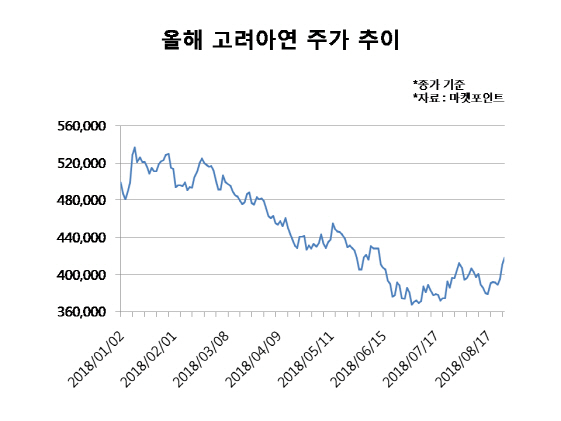

28일 마켓포인트에 따르면 고려아연은 전날대비 7500원(1.82%) 오른 41만8500원에 거래를 마쳤다. 최근 3거래일 연속 상승세를 이어가며 7.6%가량 올랐다.

그 동안 고려아연 주가는 금속가격 하락과 아연 제련수수료 인하 등으로 인해 지지부진한 흐름을 이어왔다. 연초 50만원대였던 주가가 30만원 후반까지 떨어졌지만, 최근 다시 반등에 나서는 양상이다.

올 2분기 실적이 시장예상치에 부합하며 반등의 계기를 마련했다. 고려아연의 2분기 매출액은 전년동기대비 6.9% 증가한 1조7876억원, 영업이익은 12.2% 감소한 2181억원을 기록했다.

변종만 NH투자증권 연구원은 “아연과 연 판매가격이 전분기대비 하락했음에도 불구하고 금속 판매량이 증가하면서 별도기준 영업이익이 전분기보다 15% 늘었다”고 분석했다.

특히 하반기 들어 아연 제련수수료가 반등하면서 실적 개선 기대가 커지고 있다. 글로벌 신규 아연광산들의 가동과 중국 아연제련소 감산 영향으로 지난 6월 톤당 30달러까지 떨어졌던 중국 내 아연 현물 제련수수료는 최근 75달러 수준을 회복한 것으로 알려졌다.

김미송 케이프투자증권 연구원은 “중국 시장은 글로벌 물량의 절반을 차지하고 있어 중국의 수수료가 글로벌 아연 제련수수료 시장 가격을 좌우하는 지표로 작용하고 있다”며 “중국 제련수수료 반등으로 시장 가격도 올해를 저점으로 반등하면서 고려아연 실적 개선에 기여할 것”이라고 내다봤다.

환율 효과도 실적 개선에 힘을 보탤 전망이다. 미국과 멕시코의 북미자유무역협정(NAFTA) 개정 협상 타결 소식에 이날 원·달러 환율은 전날대비 3.8원 내린 1110.0원에 마감했지만, 지난 7~8월 1130원대까지 올랐던 만큼, 수출 물량이 많은 고려아연의 3분기 실적에 긍정적으로 반영될 전망이다.

박성봉 하나금융투자 연구원은 “고려아연의 3분기 영업이익은 전년동기대비 8.6% 증가한 2034억원을 기록할 것”이라며 “3분기 아연판매량은 16만4000톤으로 전분기대비 소폭 감소하나 연의 판매량은 1만4000톤 증가할 것으로 예상된다”고 판단했다.

증권가는 고려아연의 현재 주가가 주가순자산비율(PBR) 1.1~1.2배 수준에 불과해 바닥 수준에 근접했다고 평가한다. 저평가 매력이 부각되면서 주가 상승세를 이어갈 것이라는 관측이 나온다. 이베스트투자증권과 하나금융투자는 고려아연에 대한 목표가로 각각 54만원, 53만원을 제시했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)