.png)

.png)

|

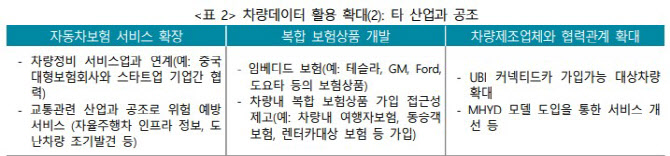

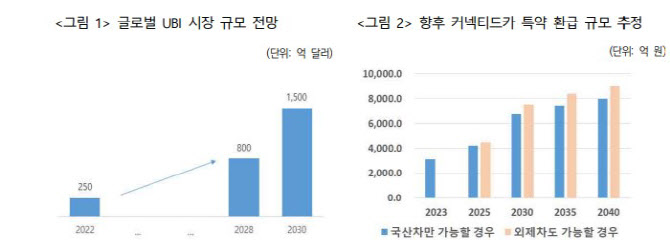

특히 보험사의 UBI 시장 규모도 커질 것으로 예상한다. 커넥티드카(차량 인터넷 연결이 가능한)의 성장, UBI 상품 대중화에 따라 글로벌 UBI 시장은 앞으로 자동차보험의 20~40%를 차지할 전망이다. UBI 시장규모가 커지면 소비자들은 보험료 절감 효과를 누릴 수 있다. 국산 커넥티드카 데이터 공유가 가능하면 7992억원, 외산차까지 포함하면 9062억원 보험료를 환급받을 수 있을 것으로 추정한다. 실제 지난 2022년 한 해 동안 주행거리 특약으로 1조 1534억원의 자동차 보험료를 환급받았다.

보험업계가 차량데이터에 주목하는 것은 리스크 관리와 비용절감에 도움이 되기 때문이다. 차량상태와 졸음·주의산만 등 운전자 상태 데이터까지 활용해 보험료를 차등화할 수 있다. 안전운전을 위해 보험사가 실시간 피드백을 제공하고 사고가 났을 때 보험 청구절차도 간소화할 수 있다. 이렇게 되면 보험사는 리스크 평가모델을 개선하고 사고처리의 비용을 아끼게 된다.

보험산업의 외연 확장 기회도 있다. 천 연구위원은 “테슬라, GM, 도요타 등 임베디드 보험상품뿐 아니라 여행자 보험, 동승객 보험, 렌터가 보험과 결합한 복합 보험상품을 개발할 수 있다”며 “보험상품 가입 접근성을 높이고 보장내역을 다양화하는 방안도 있다”고 설명했다.

차량데이터를 활용해 차량정비 서비스업과 연계를 강화하는 것도 한 축이다. 또한 차량 제조업체와 협력을 통해 UBI 보험에 가입할 수 있는 차량을 늘리고 신규 고객 유입 통로도 만들 수 있다. 차량데이터와 보험산업 간 연계를 위해서는 데이터 공유·활용에 대한 구체적인 규제가 필요하다. 천 위원은 “정보공유 범위, 사용 목적, 정보 사용기간에 대한 투명성을 높이고 접근·소유·책임 주체에 대한 논의가 필요하다”며 “상황별 데이터 공유 방법에 대한 규정을 구체화할 필요가 있다”고 제언했다.

|