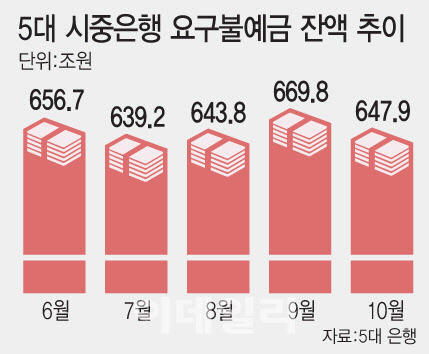

|

요구불예금은 이자가 거의 없지만 언제든 인출할 수 있는 자금으로 통상 ‘투자 대기성 자금’으로 불린다. 투자처를 찾지 못해 은행에 머물던 돈이 증시 등으로 이동할 때 감소세가 나타난다. 업계에서는 이번 감소가 단순한 계절적 요인이라기보다 ‘불장(상승장) 효과’에 따른 본격적인 자금 이동으로 보고 있다. 실제로 증권사 투자자예탁금은 같은 기간 76조 4474억원에서 85조 7136억원으로 9조원 가까이 증가하며 사상 최대치를 기록했다. 투자자예탁금은 투자자가 주식이나 파생상품을 매입하기 위해 증권사 계좌에 넣어둔 자금으로 투자로 이어질 잠재 자금이다.

이 같은 머니무브 현상은 코스피 급등세와 맞물려 있다. 코스피 지수는 9월 말 3424.60에서 10월 말 4107.50으로 한 달 새 19.9%(682.9포인트) 상승했다. 같은 기간 코스닥 지수도 6.9% 오르며 동반 랠리를 이어갔다.

시중은행 관계자는 “10월 30일 기준으로는 28조원 가까이 빠져나갔지만 월말 결산에 맞춰 법인 고객의 자금이 일시 유입되며 최종 감소폭이 22조원 수준으로 줄었다”며 “특히 한도성여신을 월말에 상환하거나 운용자금을 일시적으로 예치하는 법인 거래가 많아 월초에는 다시 빠질 가능성이 크다”고 말했다.

한편, 가계대출과 신용대출은 동시에 늘었다. 5대 은행의 가계대출 잔액은 9월 말 764조 949억원에서 10월 말 766조 6219억원으로 한 달 새 2조 5270억원 증가했다. 특히 신용대출이 9251억원 늘어 최근 3개월보다 증가 폭을 확대했다. 부동산 규제 강화로 주담대 한도가 줄어든 가운데 마이너스통장 등 단기성 자금 수요가 늘어난 영향으로 풀이된다.

금융권 관계자는 “부동산 규제와 맞물려 자금 유동성이 증시로 몰리는 전형적인 강세장 국면이다”며 “한동안 은행의 대기성 자금은 더 빠져나가고 대신 예금금리 경쟁 등 수신 방어전이 본격화할 가능성이 크다”고 말했다. 실제로 은행권은 예금금리를 0.15%포인트가량 올리며 자금 유출에 대응하고 있다. 국민은행의 주요 정기예금 금리는 연 2.45%에서 연 2.65%로 상향 조정했다.

|

결국 은행 예금에서 빠진 유동성이 증시로 유입되고 이는 다시 지수 상승을 부추기는 선순환 구조로 이어지고 있다. 다만 일시적 결산 자금 유입 등으로 월말 수치가 다소 완화돼 보일 뿐 시장 내 자금 이동의 방향성은 ‘예금에서 주식으로’가 명확하다는 게 금융권의 중론이다. NH투자증권 관계자는 “고액자산가와 기업인들이 예금을 줄이고 국내 주식으로 옮기고 있다”며 “예금보다 주식이라는 인식이 확산하고 있다”고 말했다.