.png)

시장에서는 애초 내년에나 분사가 이뤄질 것으로 예측했지만 올 2분기 흑자전환에 성공하면서 한 해 정도가 앞당겨졌다. 전기차 시장 수요 확대와 맞물린 글로벌 배터리 기업들 간 경쟁이 갈수록 치열해지고 있다는 방증이기도 하다. 글로벌 배터리 시장에서 1위를 차지하고 있는 LG화학(051910)으로선 경쟁사들과의 격차를 더욱 벌리는 동시에 전기차 배터리 시장을 선점하기 위한 전략적 포석이 깔려있다는 분석이다. 다만 조 단위의 공격적인 투자를 이어가기 위해 추진하는 신설법인 ‘LG에너지솔루션’(가칭)의 기업공개(IPO)는 독자생존을 위한 시험대가 될 것으로 보인다.

|

배터리 분사로 기업가치 재평가·주주가치 극대화

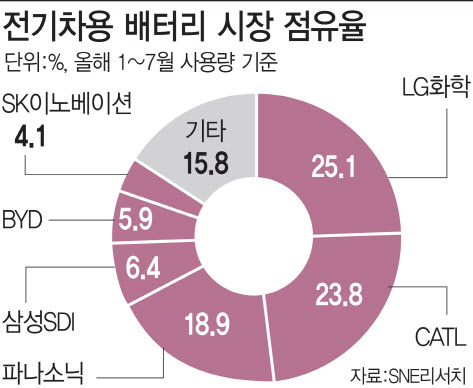

LG화학이 분할에 나서게 된 배경은 우선 배터리 사업의 실적 및 시장 상황을 고려할 때 기업가치를 재평가받고 주주 가치를 극대화할 수 있는 최적의 시점으로 판단했기 때문이다. 실제 지난 2분기 LG화학은 전기차 배터리 사업에서 구조적인 이익 창출 기반을 마련하고 배터리 사업에서 사상 최대 영업이익을 달성했다. SNE리서치에 따르면 올해 1~7월 글로벌 전기차 배터리 시장에서 LG화학 배터리 사용량이 전년 동기 대비 97.4% 급증한 13.4GWh를 기록하면서 1위를 차지했다.

이와 함께 전기차 배터리 사업에서 수주잔고 150조원 이상을 확보하고 있는 가운데 연간 3조원 이상의 시설 투자가 이뤄지고 있어 대규모 투자자금을 적기에 확보할 필요성도 높아졌다.

LG화학은 “이번 분할을 통해 대규모 투자자금을 유치할 수 있는 기반을 확보할 수 있고 사업부문별 독립적인 재무구조 체제를 확립해 재무 부담을 완화할 수 있게 됐다”며 “더불어 급변하는 시장 대응을 위한 신속한 의사결정 및 유연한 조직 운영의 필요성이 높아졌다”고 설명했다.

LG화학은 앞으로 신설법인을 배터리 소재, 셀, 팩 제조 및 판매뿐 아니라 배터리 케어, 리스, 충전, 재사용 등 배터리 생애(Lifetime) 전반에 걸쳐 다양한 서비스를 제공하는 E플랫폼(Platform) 분야에서도 차별화된 경쟁력을 갖춘 세계 최고의 에너지 솔루션 기업으로 육성할 계획이다.

|

배터리 전담법인 ‘LG에너지솔루션’..홀로서기 가능할까

LG화학이 그리는 배터리 사업 청사진이 순풍을 타기 위해선 전담법인의 홀로서기가 반드시 필요하다. LG그룹이나 LG화학의 지원사격은 한계가 있는 만큼 독자적인 수익 창출과 자금조달이 관건이라는 것이 업계의 시각이다. 결국 이르면 내년 상반기 추진될 가능성이 큰 IPO는 독자생존의 시험대가 될 것으로 예상된다.

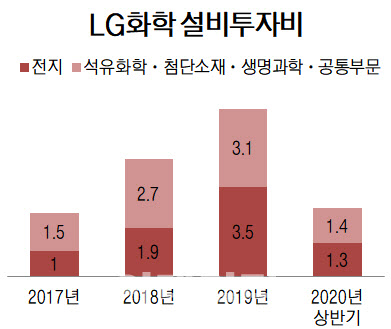

LG화학의 사업보고서 등을 보면 LG화학은 전지사업부문 설비투자(CAPEX)에 2017년 1조원→2018년 1조9000억원→2019년 3조5000억원 등 3년 새 6조4000억원을 투입했다. 전체 LG화학 설비투자비의 46.7%에 이른다. 올해 상반기에도 전지사업부문에 1조3000억원을 투자했다. 전지사업부문 연구개발(R&D)에도 2017년 2988억원→2018년 3201억원→2019년 3876억원 등 1조원 넘게 투자했다. 같은 기간 LG화학의 R&D비용의 32.6%를 차지한다.

|

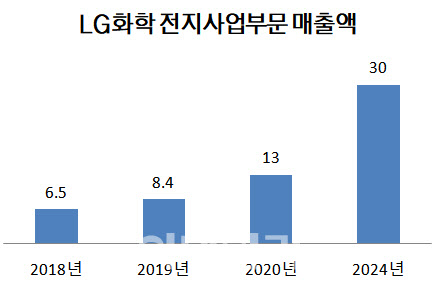

지난 2분기 실적 발표회에서 장승세 LG화학 전지본부 경영전략총괄(전무)은 전지사업부문의 올해 매출액 가이던스를 13조원으로 제시하며 한 자릿수 중반 정도 영업이익률을 기록할 것이라고 내다봤다.

그럼에도 투자를 충당하기엔 부족할 것으로 보인다. 폴란드 공장의 경우 생산능력을 연초 30GWh에서 60GWh로 확대하고 있고 미국에선 GM과 합작해 각 1조3500억원씩 투자해 30GWh 규모 공장을 짓고 있다. 중국 남경 전기차배터리2공장은 올해 초 1단계 가동을 시작했고 2023년까지 총 2조1000억원을 들여 30GWh로 생산능력을 키울 계획이다.

|

배터리 업계 관계자 역시 “배터리 사업은 일단 개화하는 시점이고 대규모 투자가 필요한 만큼 가능성을 보고 분사를 결정한 것으로 보인다”며 “하지만 기존 LG화학의 장점이 다양한 포트폴리오였는데 배터리 사업이 당장 4~5년간은 좋겠지만 앞으로 어떤 상황이 올지 모른다는 점에서 우려된다”고 짚었다. 예컨대 삼성전자만 해도 무선사업부가 안 좋으면 반도체 등 다른 부문이 좋아지는 등 실적 선방이 되는 부분이 있는데 배터리를 분사하게 되면 이런 측면에서 우려감이 있을 수 있다는 얘기다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)