|

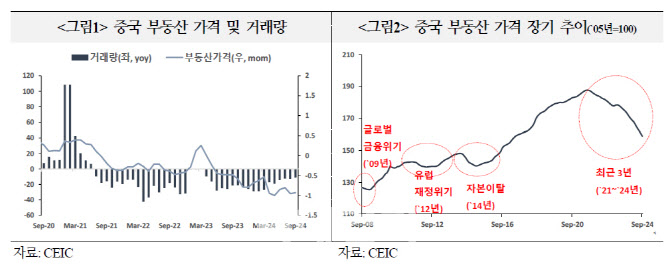

2021년 8월 헝다 그룹 디폴트 위기 이후 부진에 진입한 중국 부동산시장은 지속적으로 위축하는 모습이다. 부동산시장 가격과 거래량은 각각 18개월, 19개월 연속 마이너스(-)를 기록했다. 1선 도시 가격은 헝다 사태 대비 11% 낮아졌고, 2선은 14%, 3선은 17% 하락했다.

보고서는 1990년대 일본과 같이 중국 부동산시장은 인구구조가 변화하는 상황에서 대출 억제 등 정부의 고강도 규제로 위축됐다고 분석했다. 더 나아가 부동산시장 침체는 부동산기업 부실을 초래했고, 이는 경제심리 악화로 이어져 경기가 둔화하는 ‘악순환 고리’가 형성됐다고 평가됐다.

김 책임연구원은 “과거 일본처럼 중국도 부동산침체 이후 인구가 감소할뿐 아니라 주요 주택 구매층이 고령화로 줄면서 수요 위축요인으로 작용했다”며 “일본이 금융기관 부동산대출 총량을 규제했듯, 중국도 기준에 미달한 부동산기업 대출을 엄격히 통제한 결과 시장의 전반적 위축을 초래했다”고 설명했다.

중국은 2021년 △부채비율 70% 이상 △순부채비율 100% 이상 △단기부채가 자본금보다 큰 부동산기업에 대해 신규대출을 금지하는 규제를 시행했다.

|

다만 국금센터는 중국은 도시화에 따른 주택수요가 잠재된 가운데, 낮은 담보인정비율 등으로 금융시스템이 상대적으로 안정적인 상황이 과거 일본과 다른 차이점으로 봤다.

중국의 도시화율(65%)은 과거 일본(77%)은 물론 1인당 소득이 비슷한 국가 평균(83%)을 크게 밑돈다. 도시화 진전에 따른 부동산시장 개선 가능성이 있다는 의미다. 1990년대 일본의 주택담보 인정비율(LTV)이 가격 상승에 대한 확신 등으로 110%에 육박했던 반면, 중국은 70%에 그쳐 주택가격이 내려가더라도 은행 시스템리스크는 제한적으로 평가됐다.

국금센터는 중국의 부동산시장이 정부 대응 등으로 일본 같은 초창기 불황 및 금융 시스템 위기를 겪을 가능성은 작지만, 시장 위축이 계속되면서 경기회복을 저해하는 요인이 될 수 있다고 짚었다.

김 책임연구원은 “중국은 과거 일본과 달리 우량 부동산기업에 자금을 지원하는 ‘화이트리스트’ 제도 등 일련의 정책들을 신속하게 시행하면서 시장 안정화를 시도하고 있다”면서도 “가계의 부정적 전망과 정부의 고부가 산업 위주 발전 등으로 부동산시장이 과거와 같은 회복세를 재연하기 어려워지면서 ‘L자형’ 회복이 이어질 전망”이라고 분석했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)