.png)

.png)

|

삼성 압도적 1위…LGD, 플렉시블 OLED 10% 2위 올라

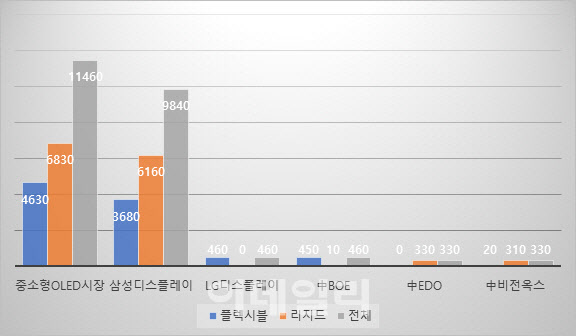

14일 디스플레이 전문 시장조사기관 스톤파트너스에 따르면 올 1분기 전 세계 중소형 OLED 패널 출하량(플렉시블·리지드 합산)은 1억 1460만장으로 전년동기(1억 80만장) 대비 13.7% 증가했다. 특히 고부가 제품인 플렉시블 OLED 출하량은 같은기간 23.5%(3750만장→4630만장) 늘며 성장세를 주도했다.

삼성디스플레이는 중소형 OLED패널 출하량이 총 9840만장으로 점유율 85.9%로 압도적 1위를 유지했다. 전년동기(90.6%) 대비 점유율은 4.7%포인트 하락했지만 출하량은 710만장 늘었다. 이어 LG디스플레이와 BOE가 나란히 460만장(4.0%), EDO와 비전옥스가 330만장(2.9%) 등으로 2~5위권을 형성했다.

제품별로는 플렉시블 OLED에선 삼성디스플레이가 1위를 지킨 가운데 LG디스플레이의 약진이 두드러졌다. 삼성디스플레이는 ‘갤럭시S20’과 ‘갤럭시Z플립’ 등 플래그십 스마트폰 출시로 1위를 유지했지만 점유율은 79.4%(3680만장)로 전년동기 대비 5.1%포인트, 전분기 대비 0.5%포인트 각각 하락했다. 반면 LG디스플레이는 애플 ‘아이폰11 프로 맥스’, 화웨이 ‘P40 프로’ 등 프리미엄 제품에 OLED 패널을 공급하며 점유율 10%(460만장)로 지난해 4분기에 이어 2위를 지켰다. BOE도 화웨이 P40 및 P40프로, 오포 ‘레노3 프로’ 등에 450만장을 공급했지만 3위에 그쳤다. 리지드 OLED패널에선 삼성디스플레이가 90.2%(6160만장)로 압도적 1위였고 EDO가 330만장(4.9%) 비전옥스 310만장(4.5%) 등으로 큰 격차를 보이며 2~3위에 이름을 올렸다.

스마트폰 폼팩터 혁신…OLED에 기회

업계에선 코로나19 사태에도 불구하고 중소형 OLED 패널 시장이 폴더블(접히는)폰 수요 확대 및 플렉시블 제품 비중 증가 등으로 인해 지속 성장할 것으로 보고 있다. 삼성전자(005930)가 지난해 하반기 1세대 폴더폰 ‘갤럭시폴드’와 올 상반기 2세대 ‘갤럭시Z플립’ 등을 연이어 내놓으면서, 전 세계 스마트폰 업체들이 ‘폼팩터(외형) 혁신’에 앞다퉈 뛰어들고 있기 때문이다. 이 폼팩터 혁신을 위해선 굽히거나 접고 펼 수 있는 플렉시블 OLED 패널 탑재가 필수적이다.이런 흐름을 반영하듯 올 1분기 전 세계 플렉시블 OLED 패널 출하량은 4630만장으로 리지드(6830만장)보다 수량 자체는 적었지만, 전년동기 대비 증가율은 각각 23.5%, 7.9%로 플렉시블 제품이 3배 가까이 가팔랐다.

하지만 전체 시장 성장세와 달리 세계 1위 삼성디스플레이는 플렉시블 OLED 패널에선 점유율 하락 흐름이 지속 될 가능성이 높다. 실제 삼성디스플레이는 지난해 1분기(87.7%)이후 점유율이 지속적인 감소 추세를 보이고 있다. 또 올 1분기 영업손실이 5000억원 안팎으로 예측된다. LCD로 인한 손실이 대부분으로, OLED 사업 수익은 미미할 것으로 보인다.

반면 LG디스플레이는 애플 아이폰 공급 물량 확보 등으로 모바일 제품(플라스틱 OLED) 비중을 전체 매출의 30% 이상으로 끌어올려, 코로나19로 생산 차질을 빚은 중국 업체들을 앞서 나가기 시작했다. 올 하반기 아이폰 신제품에도 OLED패널을 공급할 전망이다.

업계 한 관계자는 “애플이 아이폰에 OLED 패널을 채용한 이후 전체 시장 규모는 계속 커지고 있지만 패널 공급선 다변화를 원하고 있어 LG디스플레이 등 후발주자들에게 기회가 되고 있다”며 “삼성디스플레이도 시장 점유율은 상대적으로 줄어들고 있지만 전체 파이가 커지는 만큼 실적은 개선될 것”이라고 내다봤다.