.png)

JLL가 최근 발행한 ‘2024년 3분기 수도권 A급 물류센터’ 보고서에 따르면 올해 3분기 A급 물류센터 순흡수면적은 19만7023평으로, 전분기 대비 33% 증가했다. 이는 17만6319평의 신규 공급을 상회하는 수준이다.

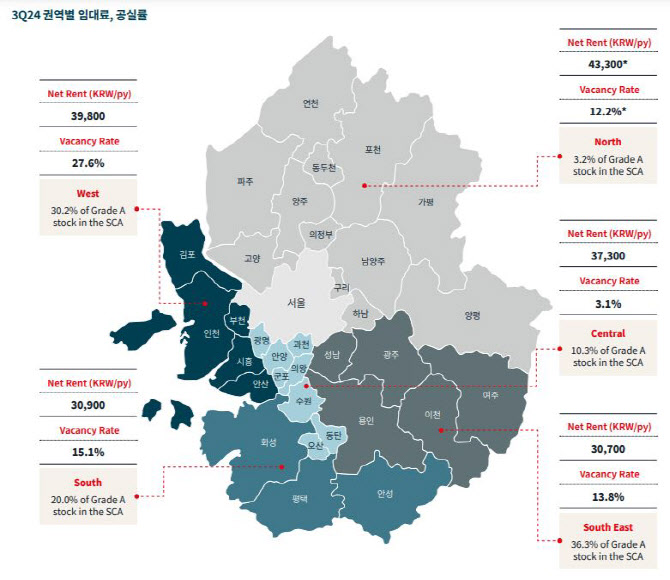

이러한 수요 증가에 힘입어 전체 공실률은 전분기 대비 93베이시스포인트(bp, 1bp=0.01%포인트) 하락한 17.1%로 집계됐다.

권역별로는 공급이 많지 않은 중부, 남부, 남동부에서 공실률이 하락했다. 반면 대형 센터들이 꾸준히 공급되는 서부 권역에서 공실률이 소폭 상승했다.

|

임대료 측면에서는 수도권 물류센터 평균 명목 임대료가 3만4800원으로 전분기 대비 1.3%, 전년 동기 대비 2.9% 상승했다. 모든 권역에서 임대료가 올랐고, 관리비도 상승했다. 특히 남동부 권역 일부 센터들은 25% 가량의 큰 폭 임대료 인상을 단행했다.

공급 측면에서는 당초 예상과 달리 올해 3분기에 단 4개 센터만이 신규 공급돼서 총 17만6319평 공급이 이뤄졌다. 다양한 요인으로 공급이 지연된 영향이다.

이에 따라 올해 4분기에는 약 44만평의 대규모 공급이 예상되고 있다. 다만 시장 불확실성으로 이 전망도 유동적이다.

우정하 JLL 물류산업자산 서비스 본부장은 “물류 부동산시장이 대규모 공급 증가에도 인플레이션 영향으로 임대료 상승세를 유지하는 독특한 양상을 보이고 있다”며 “향후에도 명목 임대료 상승 추세는 지속될 것으로 예상되나, 그 상승 폭은 신규 공급 물량에 크게 좌우될 것”이라고 언급했다.

JLL은 내년과 오는 2026년에 공급량이 급격히 감소할 것으로 예상했다. 올해가 서울 등 수도권 물류시설 신규 공급의 정점이 될 수 있다는 전망이다.

이러한 잠재적 공급 감소는 향후 수년간 공실률과 임대료 추세에 지대한 영향을 미칠 것으로 분석된다.

올해 3분기 물류투자 시장에서 성사된 거래 규모는 약 1조5370억원으로 지난 분기와 유사한 수준이다. 주요 거래로는 지산 물류센터 B동이 3180억원에 라살자산운용에, 부천 미래인 물류센터가 약 3000억원에 그래비티자산운용에 각각 팔렸다.

특히 이번 분기에는 외국계 자본의 유입이 두드러졌다.

캡레이트는 올해 3분기 5.5% 수준을 유지했다. 최근 한국은행의 기준금리 인하로 물류 투자시장에 긍정적 기대감이 형성되고 있다. 다만 시장 안정화까지는 추가적 시간이 소요될 것으로 전망된다.

심혜원 JLL코리아 리서치 팀장은 “투자자들이 금융시장 불안정과 과잉공급 우려로 여전히 신중한 태도를 보이지만 많은 투자자들이 유동성 개선과 통화정책 완화를 예상하며 적극적으로 매입 기회를 모색하고 있다”며 “다만 저온 비중이 높거나 공실률이 높은 자산에 대한 관심은 제한적일 것”이라고 말했다.

한국 물류투자 시장에서 외국 자본 비중이 확대되는 추세가 지속될 것으로 예상된다. 또한 최근 부동산 투자에 소극적이었던 국민연금, 사학연금 등 국내 연기금들도 부동산 투자를 재개하는 움직임이 포착되고 있어 시장 유동성 증가에 기여할 것으로 보인다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)