|

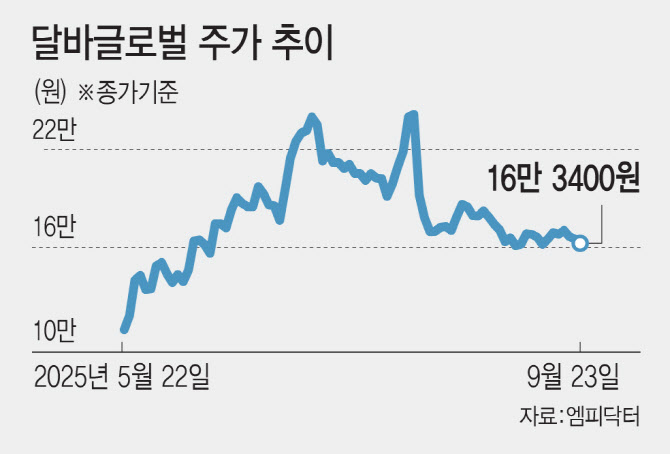

달바글로벌은 2분기 실적(매출액 1284억원, 영업이익 292억원)이 시장 기대치를 밑돌면서 매물이 쏟아졌다. 증권사들이 2분기 영업이익을 362억원으로 추산했으나 발표치는 19% 넘게 하회했기 때문이다. 이에 8월 8일 고점을 찍은 후 11일 주가는 20% 가까이 급락해 19만원대로 밀렸고 12일(-6.98%)과 13일(-4.59%)에도 주가가 빠지면서 17만원대로 미끄러졌다.

이후 8월 22일까지 달바글로벌 주가는 18만 6500원까지 회복했으나 오버행 우려가 다시 발목을 잡았다. 22일 기관투자자 등 의무보유확약(락업)이 해제된 물량이 195만 5709주로 전체 발행 주식의 16.2%에 달했다. 증권사들도 단기 조정이 불가피하다며 목표가를 잇달아 낮췄다.

최근 들어서도 달바글로벌 적정주가 하향 조정되고 있다. 키움증권은 지난달 30만원까지 끌어 올렸던 목표가를 25만원까지 낮췄다. 2분기에 이어 3분기 실적도 예상치를 밑돌 것이란 판단에서다.

이날 키움증권은 달바글로벌 3분기 매출액이 1221억원으로 전년 동기 대비 66% 증가하지만 전 분기 대비 5% 줄고, 영업이익은 241억원으로 같은 기간 대비 72% 늘지만 전 분기 대비 15% 감소해 시장 기대치(매출액 1313억원, 영업이익 318억원)를 하회할 것이라고 예상했다.

해외 채널이 전사 매출 성장을 이끌 전망이나 수익성 높은 국내 채널 매출이 감소하면서 채널 믹스가 악화될 것으로 예상하기 때문이다. 국내 매출은 330억원으로 전년 동기 대비 4% 줄고, 전 분기보다는 30% 감소할 것으로 추산했다.

조소정 키움증권 연구원은 “계절적 비수기와 이벤트 부재에 따른 프로모션 공백 영향으로 주요 채널 내 매출이 일시적으로 감소할 것”이라며 “하반기에 브랜딩 투자 관련 비용이 반영되면서 수익성이 축소될 가능성도 있어 3분기는 쉬어가는 시기”라고 진단했다.

오버행 리스크도 여전히 남아 있다. 오는 11월 22일 락업이 해제되는 물량은 129만 3136주로 전체 발행 주식의 10.72%에 해당한다. 그나마 연말로 다가갈수록 블랙프라이데이, 크리스마스 등 성수기 효과가 나타날 것으로 보여 4분기 실적은 개선될 가능성이 크다는 분석이 나온다.

특히나 4분기부터 북미 코스트코 오프라인 채널 물량이 일부 반영될 예정인 가운데 유럽 드럭스토어 진출, 아세안 온·오프라인 확장 효과가 본격화되며 성장이 재개될 것으로 전망한다.

이해니 유진투자증권 연구원은 “3분기는 4분기 특수를 위해서 비교적 매출 드라이브, 마케팅 집행에 힘을 덜 주는 경향이 있다”며 “계절적 비수기인 3분기보다는 4분기 실적이 기대된다”고 판단했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)