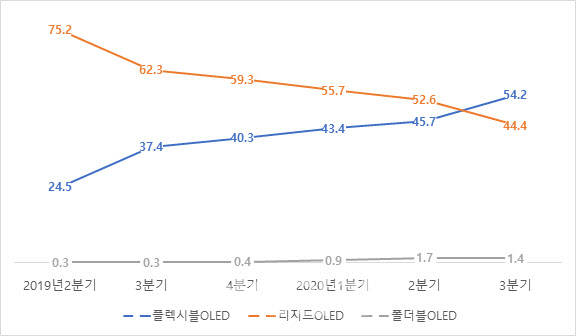

17일 디스플레이 시장조사기관 스톤파트너스에 따르면 올 2분기 전 세계 모바일용 중소형 OLED 패널의 제품별 비중은 △리지드 52.6% △플렉시블 45.7% △폴더블 1.7% 등으로 조사됐다. 리지드 제품이 여전히 전체 절반 이상을 차지했지만 폴더블 비중이 처음으로 1%를 넘어섰고 플렉시블 제품도 전년 동기(24.5%) 대비 두 배 가까이 급증했다.

업계에선 삼성디스플레이와 LG디스플레이(034220) 등 국내 업체들은 모바일용 중소형 OLED패널 사업에서 고부가 제품인 플렉시블과 폴더블 비중을 높이고 있기 때문으로 보고 있다. 반면 대형 LCD 세계 1위로 올라선 BOE와 에버디스플레이 옵트로닉스(EDO), 비전옥스 등 중국 업체들이 화웨이와 오포 등 현지 스마트폰 제조사를 통해 OLED 공급을 늘리고 있지만 리지드 제품이 대부분인 상황이다.

실제 업체별 시장 점유율을 살펴보면 삼성디스플레이가 80% 이상으로 압도적 1위를 기록하고 있는 가운데 리지드 제품에선 EDO와 비전옥스 등 중국 업체가 2~3위에 올라있지만, 플렉시블 제품에선 LG디스플레이가 애플 공급을 통해 2위를 차지하고 있다.

전 세계 스마트폰 시장의 성수기인 오는 3분기에는 애플의 신제품인 ‘아이폰12’와 삼성전자의 ‘갤럭시노트20’, ‘갤럭시폴드2’ 등 신제품 출시와 더불어 플렉시블 OLED 비중이 처음으로 50%를 넘어 54.2%를 기록할 것으로 예측되고 있다. 리지드 제품은 비중이 50% 밑으로 떨어져 44.4%로 대폭 하락할 전망이다.

디스플레이 업계 관계자는 “고가 스마트폰을 중심으로 탑재됐던 플렉시블 OLED 패널이 중저가 모델까지 확대되면서 전체 모바일용 중소형 OLED 시장에서 차지하는 비중이 절반 이상으로 높아질 것”이라며 “폴더블 OLED도 갤럭시폴드2 출시와 함께 1% 이상 비중을 계속 유지할 것으로 본다”고 말했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)