올해엔 폴리실리콘·과산화수소 등 주요 제품의 생산 능력을 확대하는 동시에 신사업 추진에도 힘을 쏟을 계획이다. 기존에 생산하고 있는 화학제품과 연계할 수 있는 품목을 개발·공급하면서 반도체용 폴리실리콘 등 국내·외 생산 제품의 고부가가치화로 수익성을 극대화한다는 전략이다.

|

8일 이우현 OCI(010060) 부회장은 지난해 4분기 실적 발표 이후 이어진 기업설명회(IR) 컨퍼런스콜에서 “지난해 코로나19 사태로 불확실한 시장 환경 속에서도 주요 제품의 시장 가격 상승과 효율적인 생산 운영을 통해 긍정적인 실적을 기록할 수 있었다”면서 “앞으로 폴리실리콘에 집중된 사업 구조를 다변화해 안정적으로 수익을 창출할 것”이라고 말했다.

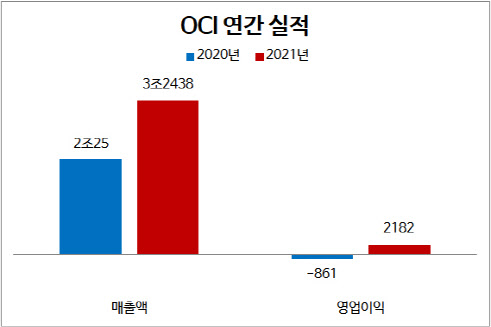

이날 OCI는 지난해 연결 기준 영업이익이 6261억원으로 잠정 집계됐다고 공시했다. 지난 2018년 이후 3년 만의 흑자 전환이자 2011년(1조1179억원) 이후 최대 영업이익이다. 이는 주력 생산품인 폴리실리콘의 판매 가격이 오른 영향이 컸다. 실제로 2020년 초 1kg당 8달러 수준이던 폴리실리콘 가격은 지난해 말 36달러까지 오르며 강세를 보였다.

이에 따라 폴리실리콘 사업이 속한 베이직케미칼 부문의 연간 영업이익은 4870억여원을 기록했다. 이 부회장은 “폴리실리콘의 원재료인 메탈실리콘의 가격이 지난해 초 1톤(t)당 2000달러 중반 수준에서 3분기 1만달러까지 올랐다”면서도 “기존 재고를 최대한 활용하고 구매처를 다양화하는 방식으로 영향을 최소화했다”고 설명했다.

다만, 올해 1분기엔 폴리실리콘을 생산하는 말레이시아 공장의 정비로 가동률이 67% 정도에 그칠 것으로 내다봤다. 이 부회장은 “코로나19 사태 이후 앞선 2년 동안 말레이시아 법인 공장을 정비하지 못했다”며 “이번 정비를 통해 안정적인 조업을 통해 성과를 내도록 하겠다”고 말했다.

벤젠 등을 생산하는 석유화학·카본소재 부문에선 유가 상승분을 제품 판매 가격에 반영하면서 연간 영업이익으로 1330억원을 거뒀다. 에너지솔루션 부문은 SMP(계통한계가격)·REC(신재생에너지공급인증서) 가격 상승으로 지난해 250억여원의 영업이익을 기록했다. OCI는 또 올해엔 자회사인 DCRE의 아파트 분양으로 도시개발 부문에서도 실적을 내리라 전망했다.

|

OCI는 올해도 태양광 발전 시장이 지속적으로 성장하면서 긍정적인 실적이 이어지리라고 전망했다. 이에 OCI는 말레이시아 공장 정비 과정에서 군산공장 P3라인 일부를 이전 설치하는 디보틀넥킹(Debottlenecking·생산 공정 효율화를 통한 생산량 증가)을 통해 폴리실리콘 생산능력을 기존 3만t에서 3만5000t으로 늘린다.

이 부회장은 “폴리실리콘 부문에서 3만~6만t 규모 이상의 생산량 확대도 적극적으로 검토하고 있다”면서도 “수요처들과 협상한 뒤 장기 공급이 어느 정도 확정됐을 때 필요한 양을 보고 조심스럽게 진행할 것”이라고 언급했다. 이 밖에 포스코케미칼과 합작한 피앤오케미칼을 통해서도 과산화수소 생산 능력을 13만5000t으로 늘리며 시장 주도력을 확대할 계획이다.

OCI는 또 말레이시아 법인의 여유 부지와 친환경 에너지 기반 시설을 활용해 케미칼 사업에서의 사업 기회를 확대하고, 반도체용 폴리실리콘 등 국내·외 생산 제품의 고부가가치화를 진행한다. 지난해 2000t 수준이었던 반도체용 폴리실리콘 판매 목표도 올해 3000t 이상으로 높여 잡았다.

이 부회장은 “고부가가치 스페셜티 제품 공급을 늘린다는 차원에서 반도체·디스플레이 산업에 화학제품 공급을 확대하는 부분을 올해 가장 중점을 두고 추진하고 있다”며 “반도체 업체의 여러 요구 조건을 성실히 수행하면서 반도체용 폴리실리콘 사업 등의 분야에서 성장할 수 있도록 힘을 쏟겠다”고 강조했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)