.png)

.png)

|

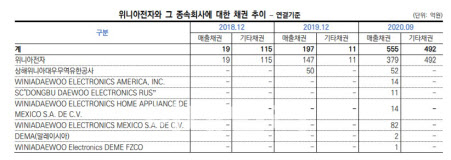

정세록 한신평 연구원은 “올해 코로나19 확산에 따른 해외 생산법인의 공장가동 차질로 위니아전자의 영업현금창출력이 크게 위축되면서 위니아딤채의 미수채권 규모가 빠르게 확대(연결기준 동사의 위니아전자와 그 종속회사에 대한 채권 잔액 2019년 말 208억원→2020년 9월 말 1047억원)되고 있다”며 “채권 회수 지연이 지속되는 경우 운전자본부담 증가로 위니아딤채의 재무부담이 가중될 수 있다”고 설명했다.

다만 영업실적이 다소 회복됨에 따라 2018년 218억원이었던 연결기준 상각전영업이익(EBITDA) 창출력은 2019년 522억원, 2020년 3분기 누계 361억원으로 증가했다. 그러나 해외법인 투자, 계열사 위니아전자에 대한 채권 회수 지연 등 영향으로 영업실적이 회복되는 상황에서도 과중한 수준의 재무부담이 해소되지 못하고 있다. 실제 연결기준 차입금의존도는 2018년 말 27.3%에서 2019년 말 25.1%, 2020년 9월 말 30.6%로 증가했다.

정 연구원은 “향후 태국, 멕시코 등 해외법인의 생산기반 확보를 위한 투자 증가 가능성, 사업다각화에 따른 운전자본 소요 등을 고려할 때, 당분간 재무구조의 안정화가 쉽지 않을 것”이라고 전망했다.

|

정 연구원은 “주력 제품의 계절성으로 운전자본 회수가 주로 하반기에 이뤄지는 가운데 운전자본 소요의 상당 부분을 단기성 차입으로 조달함에 따라 재무가변성이 높고 단기자금 시장경색 등 외부 충격 발생 시 유동성 대응력이 크게 약화될 수 있다”며 “게다가 연간 EBITDA 창출력을 크게 상회하는 규모로 계열 채권이 증가하면서 위니아딤채 자체 차입금의 만기 대응 부담이 확대됐다”고 설명했다.

한편 열위한 재무구조(2019년 말 부채비율 2147.4%)와 부진한 수익성 및 영업현금창출력(2017~2019년 3년 연속 영업적자)을 보이는 위니아전자는 재무구조 개선을 위해 유상증자(발행예정액 200억원, 주금납입일 2020년 12월 29일)를 추진하고 있다.

정 연구원은 “4분기부터는 해외법인의 생산활동이 정상화되며 실적이 회복되기 시작한 것으로 파악된다”며 “위니아딤채는 위니아전자의 경영정상화 여부 및 계열 채권 회수 추이 등을 면밀히 모니터링해 향후 신용도에반영할 예정이다”고 전했다.