|

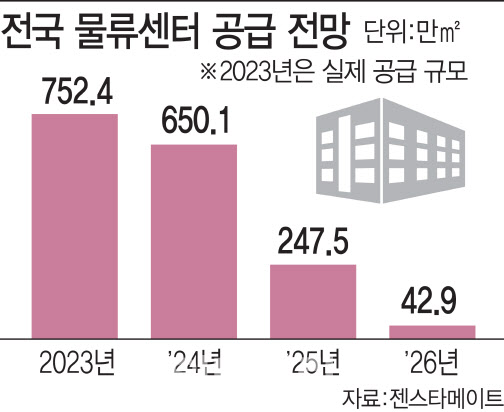

외국계 투자자가 이처럼 물류센터 투자에 뛰어든 것은 그간 가격이 떨어져 저가매수가 가능한데다 수년간 이어졌던 물류센터 공급과잉 현상이 내년부터 해소될 것이란 기대감 때문이다. 젠스타메이트에 따르면 현재 계획된 전국 물류센터 공급 규모는 약 752만㎡에서 올해 650만㎡, 내년 247만㎡, 2026년 약 43만㎡로 계속 줄어든다.

공사비 증가, 고금리, 프로젝트파이낸스(PF) 시장 경색으로 물류센터 개발이 어려워지면서 착공 시기도 계속 늦춰지는 분위기다. 쿠시먼앤드웨이크필드코리아 자료를 보면 작년에 착공 신고한 수도권 물류센터는 총 16곳인데 실제로는 단 한 곳도 착공하지 않은 것으로 조사됐다. 물류창고 착공에서 준공까지 2년이 걸리기 때문에 앞으로 2년간은 공급 공백이 생길 수밖에 없다는 의미다. 반면 매년 온라인 시장이 성장하는 만큼 물류센터 임차 수요는 매년 264만㎡ 정도 꾸준히 발생한다.

한 상업용부동산업계 관계자는 “물류센터 신규 공급이 둔화되고 있어서 내년 하반기가 되면 공급이 거의 없을 것”이라며 “내년부터 물류센터 임대시장의 수급 불균형이 서서히 완화되고 2026년에는 공급부족으로 돌아설 것”이라고 내다봤다.

실탄이 두둑한 외국계 투자자들은 이같은 시장 상황을 ‘기회’로 보고 있다. 물류센터 가격이 많이 떨어져 ‘저가매수’가 가능한데다, 국내 기관투자자들은 이미 물류센터에 돈이 묶여있거나 자산을 보수적으로 운용하는 경우가 많아서 물류센터 투자를 하기 어려운 상황이어서다.

젠스타메이트가 수도권 물류센터의 건물 기준 3.3㎡(평)당 거래가격을 분석한 결과 상온 물류센터는 2022년 667만원에서 작년 629만원, 올해 상반기 577만원으로 떨어졌다. 저온 물류센터는 2022년 1143만원에서 작년 1109만원, 올해 상반기 887만원으로 하락했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)