|

다만 외평채는 통안채처럼 국채 지위를 지닌다. 이에 무위험 자산의 높은 금리는 위험가중자산(RWA)에 민감한 기관 중심의 수요를 얻을 수 있다는 게 안 위원의 설명이다.

그는 “지난 2023년 이후 통안채 중 1년물 발행 비중이 감소해 1년물 외평채 수요는 견고할 여지가 있다”면서 “연간 20조원 발행한도 속 1분기 12~15%, 2분기 25~28%, 하반기 60% 비중으로 전액 1년물을 발행할 예정”이라고 분석했다.

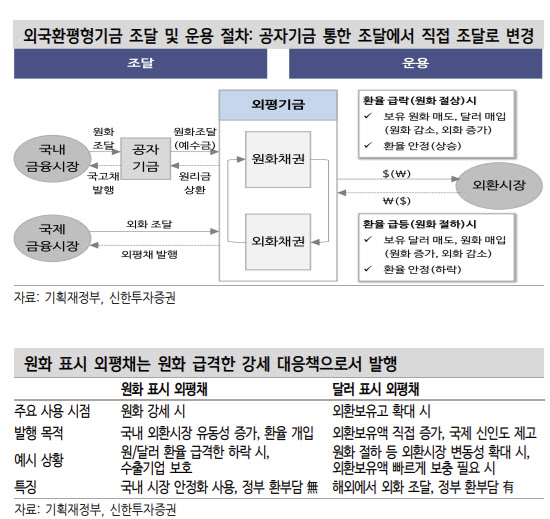

지난 2003년 이후 처음으로 발행된 외평채는 정부가 외환시장 안정을 목적으로 조성한 외국환평기금 자금을 마련하기 위해 발행하는 채권이다. 원화표시 외평채는 미리 원화를 마련해 향후 원화 강세 시 달러를 매수해 환율 변동성을 제어할 목적이다.

외화표시 외평채는 반대로 미리 외화를 확보해 외환보유고에 뒀다가 향후 원화 약세 시 외화를 활용해 원화 약세 속도를 조절하는 목적이다.

외평채의 도입은 1994년으로 2003년까지는 외국환평형기금 재원 마련을 위해 발행됐지만 2004년부터는 국고채 발행을 통한 간접조달방식이 채택됐다. 공공자금관리기금(이하 공자기금)은 각종 기금 등의 여유 자금을 통합 관리해 재정 융자 등에 활용하는데 공자기금에서 먼저 자금을 조달하고 외평기금 등 다름 기금에 옮기는 방식이다.

안 위원은 “팬데믹 이후 정부는 공자기금을 활용하여 부족한 재원을 보충했다”면서 “공자기금 순자산 규모는 2021년 마이너스 7조원에서 2024년 마이너스 25조원으로 마이너스 확대가 예상되는데 그 중에서도 강 달러로 원화가 누적된 외평기금 활용도가 높았다”고 설명했다.

이어 “공자기금 재원은 장기 국고채로 마련하는데 금리 상승으로 이자비용이 늘어났다”면서 “이제는 공자기금 활용보다 직접 외평채 발행이 비용 측면에서 이득”이라고 부연했다.