|

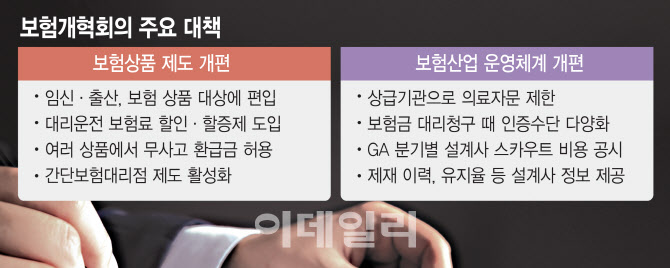

무사고 보험금 환급도 허용한다. 카카오페이손해보험의 여행자보험처럼 무사고 시 보험료 중 일부를 환급해주는 방식을 공식적으로 인정하기로 한 것이다. 특별이익 한도 내에서 자유롭게 지급하도록 했다. 다만 최초 1년 납입보험료의 10%와 3만원(위험감소 물품은 20만원) 중 적은 금액으로 제공해야 한다.

현재 보험사고 발생 시 보험금 지급을 위해 보험사가 진행하는 ‘의료자문제도’가 보험금 지급거절수단으로 악용하지 않도록 필요 사항에 대해선 법제화를 추진하기로 했다. 진료·진단받은 의료기관보다 상급 기관에서만 의료자문을 진행하고 별도의 중립적인 전문의로 ‘자문의 풀’도 구성할 예정이다. 소비자가 공정·신속하게 보험금을 지급받을 수 있도록 관련 제도를 정비하고 청구 편의성도 높이기로 했다.

사고 이력 때문에 보험가입이 거절된 대리운전 기사의 보험 가입도 가능해진다. 대리운전기사 보험 상품에 할인·할증제도를 도입해 해결했다. 또 사고 이력이 많은 대리운전기사의 보험 인수 기준도 낮추기로 했다. 인구 고령화 시대에 수요가 높아지는 장기요양서비스에 보험업계의 진출도 수월해진다. 금융당국은 보험사의 부수 업무로 장기요양서비스를 추가하기로 했다. 인력·물적 시설 등 신규투자가 보험사의 건전성을 과도하게 영향을 미치지 않는 수준에서 제한했다. 외국인 근로자의 보험가입 편의성을 높이기 위해 외국어 안내자료 발간과 외국어 지원 인력을 보험사별로 체계적으로 운영키로 했다. 특히 외국인이 자동차 보험에 가입 시 해외 보험 가입 경력 인정을 강화해 보험료 절감으로 이어질 수 있도록 할 방침이다.

국내 공항에서 출발한 국제 항공기의 출발이 2시간 이상 지연하면 보험금을 지급하는 항공기 지연 지수보험 도입도 추진한다. 해외 여행이 증가하면서 항공 운송 불이행·지연에 따른 소비자 불만이 높아졌기 때문이다. 보험가입은 출국 7일 이전으로 제한하고, 중복 가입도 금지된다. 보험업계의 맞춤형 상품 개발을 위한 제도적 지원도 뒷받침한다. 보험개발원이 상병통계를 입수해 보험사에 통계를 제공해 맞춤형 상품 개발을 지원하기로 했다. 다만 보험업계에서는 실효성을 판단하기에는 시간을 두고 살펴야 한다고 했다. 보험업계 관계자는 “새로운 게 없다. 그동안 언급된 내용을 종합한 수준으로 선언적인 내용이다”고 했다.

|