|

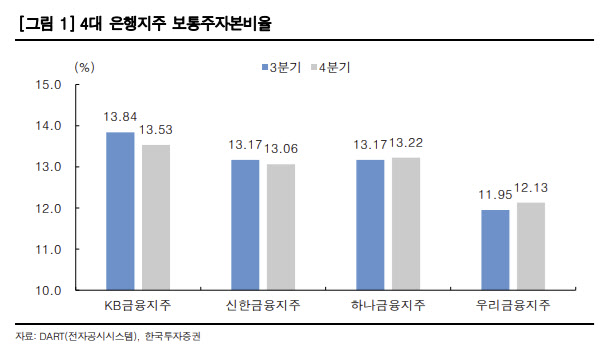

김 연구위원은 “4대 은행지주가 밸류업 정책 차원에서 제시한 자기자본이익률(ROE)은 10% 이상이고 보통주자본비율(보통주자본/위험가중자산)은 대략 13% 이상”이라면서 “제시한 보통주자본비율을 넘는 자본은 주주들에게 환원할 예정이나 환율 상승으로 외화표시자산의 원화 환산액이 커지면서 보통주자본비율이 13%와 비교시 여유있는 상황이 아니게 됐다”고 짚었다.

금융당국이 해외법인 출자금과 같이 비거래적 성격의 외환포지션은 환율 변동에 의한 시장위험 증가분을 위험가중자산 산출에서 제외하면서 일정 수준 보통주자본비율이 상승했지만 여전히 여유있는 상황으로는 보기 어렵다는 게 김 위원의 설명이다.

그는 “그 결과 은행지주는 위험가중자산 관리모드에 들어간 상태로 자산 증가세를 밸류업 정책 수행에 무리가 가지 않는 수준 이내로 통제할 것으로 예상된다”면서 “이는 은행채 발행 수요가 둔화되는 요인”이라고 봤다. 나아가 가계대출 증가세 둔화도 은행채 발행 수요 둔화 배경 중 하나다.

마찬가지로 은행계 여전사는 자산을 늘리는데 상당한 제약을 받을 것으로 보인다. 그는 “여전사 경영환경 측면에서도 카드사는 연체율이 상승하고 있고 캐피탈사는 부동산 프로젝트파이낸싱(PF) 정리작업이 아직 진행 중인 점도 여전업계 전반으로 자산을 늘리기 어려운 요인”이라면서 “추세적으로 만기도래물량의 차환발행 정도를 예상한다”고 전했다.

회사채와 공사채는 발행 증가 요인이 존재하나 순발행 규모는 크지 않을 것으로 전망했다. 김 연구위원은 “1,2월 중 역대급 발행이 쏟아진 상태로 상당수 기업이 회사채 발행을 일단락했고 LG에너지솔루션 등 일부 회사는 해외 발행을 추진하고 있어 발행이 증가해도 순발행 규모가 크지는 않을 것”이라고 내다봤다.

이어 “경기부양을 위한 공사채 발행도 증가가 예상되는데 순발행 규모는 크지 않을 것이며 위험가중치가 ‘0’인 특은채와 일부 공사채는 은행이 이들 채권을 보유해도 위험가중자산이 늘지 않아 은행권의 강한 수요 유입이 이어질 것”이라고 덧붙였다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)