|

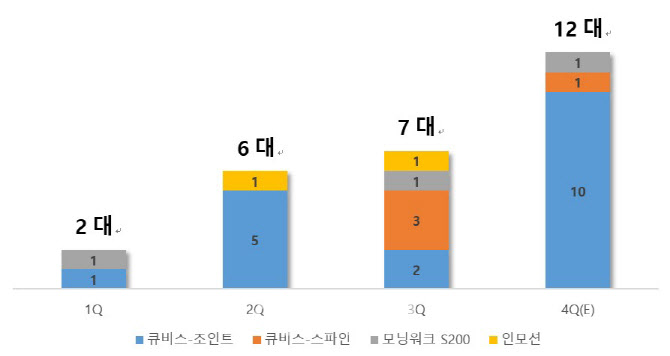

2일 큐렉소(060280)는 11월 말 기준 의료로봇 판매 대수가 27대를 기록했다고 밝혔다. 현재 진행 중인 계약까지 고려하면 연말엔 판매 대수가 30대 내외가 될 것이란 전망이 지배적이다.

올해 판매실적은 지난 2019년 4대, 지난해 18대 등과 비교해 괄목상대할 외형성장이다. 분기별 판매실적으로도 올해 1분기 2대, 2분기 6개, 3분기 7대, 4분기 15대(예정) 순으로 날이 갈수록 가파른 판매실적 상향이 이뤄지고 있다.

큐렉소 의료로봇사업부 매출은 2019년 15억원 → 지난해 63억원 → 올해 110억원(추정)으로 증가했다. 그 결과 의료로봇 사업부문 매출 비중은 지난 2018년 4.4%에서 올해 3분기 기준 18.9%로 확대됐다.

판매호조에도 주가는 반토막

그럼에도 큐렉소 주가는 연초 1만 2000원에서 현재 6000원까지 떨어지며 반토막이 났다. 금융투자업계 관계자는 “의료기기면 결국 제조업”이라면서 “의료로봇 사업에서 영업손실이 계속되고 있고 회사 전체로도 손실 상태다. PER(배)를 줄 수 없다”고 설명했다. 큐렉소는 의료로봇사업부에서 지난 2019년 -75억원, 지난해 -25억원, 올 상반기 -22억 등 계속된 영업손실을 기록했다.

PER는 주가수익비율로 기업이 일 년 동안 벌어들이는 영업이익을 보유주식 수로 나눈 것을 말한다. 증권가에선 업종평균 PER(배)를 적용해 목표주가를 산정한다. 하지만 이익이 나지 않으면 PER를 따지는 것 자체가 불가능하다. 코스닥 시장에선 현재 셀트리온헬스케어 76.04배, 씨젠 6.27배, 에스티팜 637.86배 등의 PER를 적용받고 있다.

일부에선 이 같은 시장평가가 잘못됐다는 입장이다. 한 전문가는 “코스닥 시총 상위 기업들 가운데 적자 제약·바이오 기업이 많다”며 “시장에서 헬스케어산업 특수성으로 현재 수익성보다 미래가치에 주목하고 있기 때문”이라고 말했다. 이어 “하지만 큐렉소에 대해선 유독 헬스케어 산업이 아닌 제조업 잣대를 들이대고 있다”고 말했다.

|

의료기기, 제조업 아닌 헬스케어 산업으로 봐야

제조업과 헬스케어 산업은 연구개발비(R&D) 집중도가 다르다.

한국산업기술진흥원은 지난달 국내 R&D 투자 상위 1000대 기업을 대상으로 시행한 ‘R&D 스코어보드 조사’ 결과를 공개했다. 이 조사에 따르면, 지난해 1000대 기업의 매출액 대비 R&D 투자 비중은 4.53%를 기록했다. 구체적으로 ▲ 전문·과학 및 기술서비스업 24.37% ▲ 농업·임업·어업 21.15% ▲ 제조업 5.41% ▲ 출판·영상·방송통신·정보서비스업 3.96% ▲ 금융 및 보험업 3.49% ▲ 하수·폐기물 처리·원료재생 및 환경복원업 2.99% 등의 순이었다.

큐렉소는 연구개발비로 2019년 63억원, 지난해 47억원, 올 상반기 26억원을 각각 지출했다. 의료로봇사업부문 매출액 대비 R&D 투자비율을 따지면 2019년 420%, 지난해 75%, 올 상반기 76% 등이다. 연구개발비 지출이 헬스케어 산업에 제약·바이오 기업들과 다르지 않단 얘기다.

큐렉소 관계자는 “현시점에서 글로벌 메이저 업체의 로봇 솔루션과 기술 차별화를 위해선 R&D를 강화할 수밖에 없다”며 “관철·척추 수술로봇 분야에서 글로벌 선도 기업으로 가능성이 높은데 현재 이익을 위해 미래가치를 포기할 순 없지 않냐”고 항변했다. 그는 글로벌 의료로봇 시장은 복강경 수술로봇 위주로 성장해, 관절·척추 수술로봇 분야엔 세계적 강자가 없다는 설명을 곁들였다.

고성장 고려해 PSR 적용이 ‘적절’

큐렉소는 ‘PSR’(주가매출비율)을 적용받아야 한다는 입장이다. PSR은 해당 기업의 기업가치를 매출의 몇 배 인지를 나타내는 지표다. 국내에선 생소한 지표다.

IB업계 관계자도 “미국에선 PSR을 통해 기업가치를 산정하는 게 일반화돼 있다”며 “특히 이익이 나지 않지만 매출 고성장이 나타나는 기업엔 PSR을 적용하는 게 적절해 보인다”며 동조했다. 그는 쿠팡이 국내 상장 대신 나스닥을 택한 것도 같은 이유라고 부연했다.

실제 지난 9월 유가증권시장에 상장한 케이카는 적자 상황에서 PSR로 공모가를 산정했다. 상장 주관사는 케이카가 적자에도 불구 고성장하고 있다는 점을 이유로 들었다.

큐렉소 관계자는 “의료기기 산업은 여타 제조업과 달리 선진국이 이미 시장을 선점해 후발주자가 경쟁 시장에 진입하는 것 자체가 어렵다”면서 “하지만 큐렉소는 자체개발 의료로봇이 글로벌로 침투해 판매 실적을 올리고 있다”고 강조했다. 이어 “현 주문이나 판매 추세를 고려하면 큐렉소는 내년 의료로봇 사업에서 170억원 내외의 매출이 예상된다”며 “내년 또는 내후년 규모의 경제를 시현하면 시장 눈높이를 맞출 수 있을 것”이라고 덧붙였다.