|

한신평은 지난 6월 효성화학 무보증사채 신용등급을 ‘BBB+’에서 ‘BBB’으로 내렸다. 같은 날 NICE신평도 ‘BBB+’에서 ‘BBB’으로 낮췄다. 지난해에 이어 2연속 강등인데, 3년 전인 2022년과 비교하면 신용등급이 세 단계 내려왔다. 등급 전망은 갈렸다. 한신평은 ‘안정적’ 전망을, NICE신평은 ‘부정적’ 전망을 내놓은 상태다. 부정적 등급 전망은 즉시 등급을 내리지는 않더라도 향후 재무 추이를 보며 하향 가능성을 열어두겠단 뜻이다.

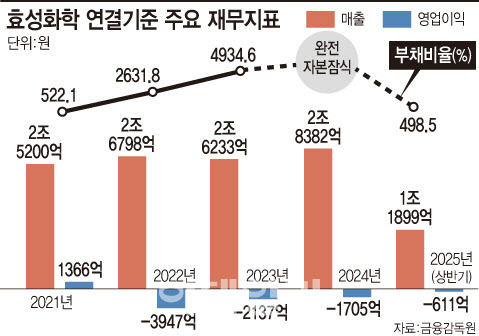

효성화학은 지난 2022년부터 영업적자를 기록하고 있다. 효성화학은 올해 3분기 연결기준 261억 원의 영업손실을 기록했다. 또한 △2022년 3947억원 △2023년 2137억원 △2024년 1705억원 등 영업손실을 기록했다. 적자 초기 원인으로 지목된 베트남 프로판탈수소화(PDH) 설비 지연은 2023년 3분기 정상화했으나, 이후 중국발 석유화학 공급과잉을 직격으로 맞았다.

지난해 말에는 완전자본잠식에 빠져 올해 초부터 주식 거래가 정지되고 채권 거래는 제한을 받았다. 여기에 최근 무역분쟁과 관련된 불확실성이 상존하며 석유화학 업황의 장기 부진을 초래한 중국 내 대규모 증설에 따른 공급과잉 구조가 해소되지 않고 있다는 점에서 여전히 하방 압력이 우세한 국면이라는 게 시장의 분석이다.

이 가운데 효성화학은 사업 매각, 자산유동화 등으로 재무구조를 개선 중이다. 지난해 12월에는 특수가스사업부를 매각했고, 올해 3월엔 탱크터미널사업부를 매각했다. 이어 4월에는 베트남 자회사 효성 비나 케미칼스 지분 주가수익스왑(PRS) 대금 유입분이 있었다. 여기에 옵티컬 필름사업부 등 추가 사업 양도 및 자산 매각을 검토하고 있는 상황이다.

사업부 양도 및 종속회사 지분 유동화로 재무 구조를 개선 중이지만 차입금 부담은 지속되고 있다. 유입된 현금 전액을 차입금 상환에 사용했음에도 차입금은 1조 원을 초과하는 과도한 수준이다. NICE신평에 따르면 2025년 1분기 말 기준 회사의 총차입금은 총차입금 2조 151억원, 이 중 단기차입금만 1조 8699억원에 달한다. 오는 8월 만기가 도래하는 회사채·단기사채·신종자본증권 등 시장성 조달 자금 2068억원을 포함해, 내년 초까지 약 4000억원의 상환 부담이 직접금융 부문에서도 발생할 전망이다.

김서연 NICE신평 연구원은 “최근 관세가 일부 유예되는 등 무역분쟁과 관련한 불확실성이 상존하며, 폴리프로필렌(PP)을 포함한 석유화학 업황의 장기 부진을 초래한 중국 내 대규모 증설에 따른 공급과잉 구조가 해소되지 않고 있다는 점에서 업황은 여전히 하방 압력이 우세한 국면인 것으로 판단한다”며 “비우호적인 업황 전망 감안 시 단기간 수익성 개선 폭은 제한적일 것”이라고 전망했다. 효성화학 관계자는 “당사는 그동안 사업부 매각 등 지속적인 재무구조 개선 작업을 통해 부채비율을 감축했고, 현재도 다방면으로 노력을 지속함으로써 재무구조를 개선하고 있다”고 전했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)