|

OECD 38개 회원국 중 상속세를 운용하는 국가는 24개국이다. 지난 2021년 OECD 보고서에 따르면 이들 국가의 상속·증여세 수입은 전체 세수의 평균 0.51%에 불과하다. 세수 기여도는 낮은 반면 행정 비용이 높아 ‘비효율적 세금’이라는 비판이 나온다.

유럽 내에서도 상황은 극명하다. 오스트리아·스웨덴·노르웨이를 포함한 여러 유럽 국가들은 상속세를 폐지했다. 반면 우리나라를 비롯해 벨기에·프랑스·일본은 세수의 1% 이상을 상속세로 거둔다.

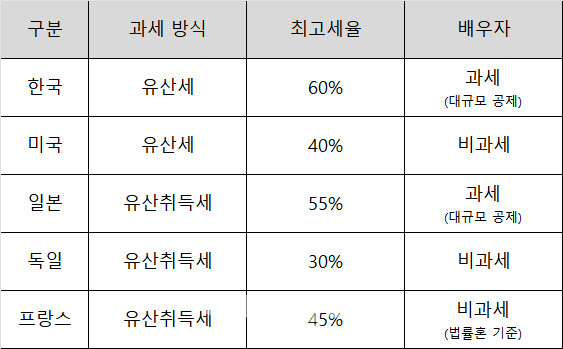

과세 방식도 갈린다. 한국·미국·영국·덴마크 4개국만 피상속인의 유산 총액을 기준으로 세금을 매기는 ‘유산세’ 방식을 쓴다. 독일·일본·프랑스 등 대다수 국가는 상속인이 각자 받은 재산을 기준으로 과세하는 ‘유산취득세’(상속인별 과세) 방식이다.

|

스웨덴은 2004년 여야를 막론한 광범위한 합의를 통해 상속세를 폐지했다. 집값 상승으로 중산층이 부모 집을 물려받을 때 세금을 내지 못해 집을 파는 사례가 빈번했다. ‘이케아’ 창업자 캄프라드와 ‘테트라팩’ 라우싱 가문이 상속세를 포함한 높은 세금 부담을 피해 해외로 본사를 옮겼다는 비판이 제기됐고, 일자리 유출 우려가 논쟁을 키웠다.

상속세 폐지 후 스웨덴은 자본이득세 체계를 정비했다. 현재는 상속 시점에는 세금을 부과하지 않고, 상속인이 나중에 자산을 팔 때 자본이득세(30%)를 내는 구조다. 해외로 나갔던 자본이 돌아오고 기업 승계가 원활해졌다는 평가다.

노르웨이는 2014년 상속세를 폐지했다. 부동산 가격 급등으로 중산층까지 상속세 부담을 졌고, 가족 기업의 세대 교체가 막혔다. 상속세 세수가 전체 세입의 0.5% 미만으로 낮았던 점도 폐지 명분이 됐다.

오스트리아는 2008년 헌법재판소가 금융자산은 시가로, 부동산은 기준시가로 평가하는 것이 평등 원칙에 어긋난다고 판결하자 상속세를 폐지했다. 세수 비중이 낮다는 점을 근거로 정부가 법을 연장하지 않았다.

“불평등은 막되 기업은 살린다”

독일은 가업 상속 공제를 대폭 확대했다. 상속받은 사업체를 5~7년간 유지하고 고용을 유지하면 상속세의 85~100%를 면제한다. 연방헌법재판소가 “대기업까지 같은 특혜를 주는 것은 과도하다”고 지적하자, 2016년 2600만 유로(약 445억원) 이상 대규모 상속에는 경제적 필요성 심사를 도입했다.

프랑스는 2018년 순자산 부유세(ISF)를 폐지하고 고가 부동산에만 과세하는 부동산 부유세(IFI)를 도입했다. 주식·채권 등 금융자산은 부유세에서 빠졌다. 마크롱 정부는 “금융자본은 국경을 넘어 이동하지만 부동산은 도망갈 수 없다”는 논리를 내세웠다.

스페인은 마드리드 자치주가 직계 가족 상속에 99% 공제를 주면서 사실상 ‘제로세’ 지역이 됐다. 반면 카탈루냐는 높은 세율을 유지해 지역 간 세 부담이 수십 배 차이 난다. 중앙정부는 2022년 고액 자산가 연대세(Solidarity Tax)를 신설해 지방정부 감면 효과를 상쇄하려 했고, 2023년 헌법재판소는 중앙정부의 손을 들어줬다.

유럽은 상속세를 왜 재검토했나

유럽 각국이 상속세를 재검토한 배경에는 공통 요인이 있다. 상속세 세수가 전체 세입의 0.5% 내외로 낮은 반면 징수 비용은 크다. 가족 기업이 상속세를 내려고 지분을 급매하거나 차입을 늘려 투자·고용이 위축된다는 우려도 컸다. 고자산가들이 상속세를 피해 거주지를 바꾸는 ‘세금 이민’도 유럽 전역에서 관찰됐다.

다만 OECD는 상속·증여가 급증하면서 부의 집중이 심화될 것이라며, 상속세가 불평등 완화 도구가 될 수 있다고 강조한다. 상속세를 폐지한 국가도 자본이득세·재산세로 보완해야 한다는 목소리가 나온다.

유럽 국가들은 “우리에게 맞는 상속세는 무엇인가”라는 질문에 서로 다른 답을 찾는 실험을 계속하고 있다. 이는 OECD 최고 수준의 상속세 부담을 안고 있는 우리나라에게 논의의 출발점이 될 수 있다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)