|

[이데일리 이명철 기자] 대규모 상환전환우선주(RCPS) 발행 추진 소식에 급락했던 메리츠종금증권(008560) 주가가 하루만에 반등했다. 비록 전날 하락폭을 모두 만회하지는 못했지만 채무에 대한 우려는 일시적일 뿐 앞으로 성장성에 대한 기대감이 작용했기 때문이라는 게 업계의 시각이다.

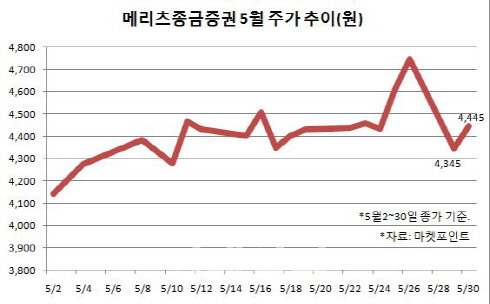

30일 마켓포인트에 따르면 메리츠종금증권 주가는 전일대비 2.30% 오른 4445원에 마감했다. 전날에는 7000억원 규모 RCPS 발행 관련 조회공시 요구와 이를 검토하고 있다는 답변 여파로 8.43%나 떨어졌다. RCPS 주식 전환 시 예상되는 기존 주주가치 희석 등 우려가 매도세를 유발했다. 올해 들어서만 전날(26일)까지 주가가 37% 가량 오른 상태여서 차익 실현 성격의 매물도 있었다는 분석이다.

메리츠증권은 2020년 종금 라이선스 만료에 대비해 종합금융투자사업자로 전환을 목표로 하고 진입 요건(자기자본 3조원)을 맞추기 위해 다양한 방안을 검토했다. 이중 전날 불거진 RCPS 발행은 가능성이 높다는 게 업계 전언이다. 최근 주가지수가 크게 오르며 증권사 몸값이 올라가 인수합병(M&A)이 쉽지 않은데다 기존 주주 안배 차원에서 보통주를 늘리는 유상증자도 실시하지 않기로 해 선택지가 좁아져서다.

하지만 이날 주가가 다시 오른 이유는 RCPS 발행이 대형 투자은행(IB) 진입을 위한 선제 조치라는 측면이 부각되면서 주가도 회복세를 보였기 때문으로 풀이된다. RCPS를 발행한다고 해서 반드시 주식으로 전환하지 않을 것이라는 기대도 작용했다. 우수한 조건으로 기관투자가로부터 자금을 유치한 후 상환만 하면 된다는 분석이다.

장효선 삼성증권 연구원은 “종금 자기자본 증가로 거액신용공여 한도와 동일여신 한도가 늘어 관련 이익 증대가 가능하다”며 “자기자본 3조원대 진입으로 종합금융투자사 라이선스를 취득해 기업금융 여력이 확대되고 추가 발생하는 대출에 대해서도 현재와 유사한 수준의 수익성 확보가 가능할 것”이라고 진단했다.

자본대비 높은 수익성은 이 회사의 최대 장점이다. 메리츠증권의 연간 자기자본이익률(ROE)은 15% 가량이다. 2조3000억원일 때 이익이 3450억원이라면 3조원일 때 이익은 4500억원이라는 단순 계산이 나온다. 7000억원을 빌림으로써 연간 1000억원 이상 수익을 더 거두는 셈이다. 한 증권업계 관계자는 “현재 ROE 수준으로 이익을 쌓아도 2020년 3조원 달성이 가능하지만 미리 자본 7000억원을 확충하면 그만큼의 순이익을 더 올리는 사실상 레버리지 효과를 높이는 것이기 때문에 주가 측면에서도 악재만은 아닐 것”이라고 평가했다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)