PRS 늘수록 정보 비대칭 확대

PRS는 기업이 자회사 주식 등을 기초자산으로 하는 파생상품 계약으로, 계약 기간 동안 증권사 등 투자자에게 수수료를 지급하고 주가 변동분에 따른 차액을 정산하는 방식이다. 현 시점에서는 회계상 자본으로 인식돼 재무건전성이 좋지 않은 기업이 차입 관련 지표를 낮추기 위해 주로 사용한다.

채권시장에서는 PRS 거래가 불확실성 요인으로 작용할 것이란 우려가 커지고 있다. 자본으로 볼지 부채로 볼지 모호한 회계적 성격 탓에 재무 건전성을 온전히 가늠하기 어렵다는 지적이다. 더구나 대부분의 기업이 PRS 운용 현황을 별도로 공시하지 않아 정보 비대칭이 심화되고 있다는 점도 부담으로 꼽힌다. 여기에 금리와 주가 변동에 따라 비용이 가중될 수 있다는 점에서 ‘보이지 않는 신용위험’을 키우고 있다는 분석이 나온다.

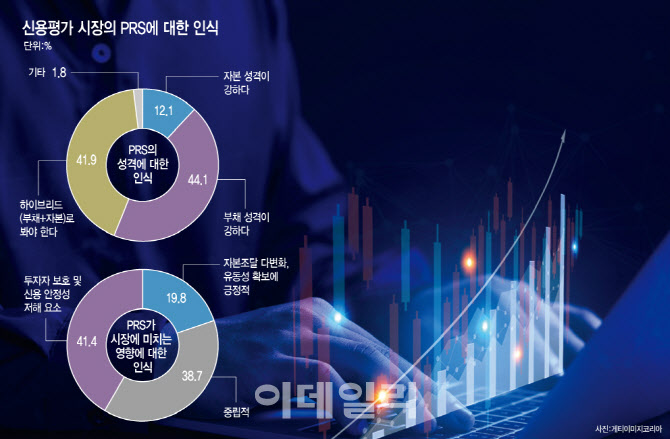

36회 SRE에서 채권시장 전문가 222명 중 92명(41.4%)은 최근 기업들의 PRS 확대 현상에 대해 ‘투자자 보호 및 신용 안정성 저해요소’라고 답했다. 반면 ‘자본조달 다변화와 유동성 확보에 긍정적’이라고 답한 인원은 44명(19.8%)에 불과했다. 즉 채권시장에서는 PRS 확대 추세를 부정적으로 보는 시각이 우세한 셈이다.

세부적으로 보면 설문에 참여한 크레딧애널리스트(CA) 72명 중 37명(51.4%)이 ‘투자자 보호 및 신용 안정성 저해요소’라고 응답했다. 비(非)크레딧애널리스트(비CA)는 150명 중 55명(36.7%)이 같은 의견을 내며 상대적으로 부정적 인식이 낮았다. 반면 자본조달 다변화와 유동성 확보 측면에서 긍정적으로 평가한 응답자는 CA 12명(16.7%), 비CA 32명(21.3%)으로, 비CA가 전반적으로 PRS에 더 우호적인 시각을 보였다.

PRS에 대한 부정적 인식이 강한 것은 PRS가 갖고 있는 불확실성이 크기 때문이다. PRS를 통해 자금을 조달할 경우 구조상 금융비용이 높게 책정될 수밖에 없다. 통상적으로 PRS 계약에 따른 수수료율은 일반 회사채 금리보다 높은 수준으로 조달비용이 상대적으로 크다.

|

특히 PRS가 회사채 발행 등 전통적인 자금 조달 경로가 막힌 기업들이 주로 활용하는 수단이라는 점에서 시장의 우려가 클 수밖에 없다. 수익성 확보에 어려움을 겪고 있는 상황에서 금융비용 부담까지 커질 경우 신용등급 하방 압력이 더욱 높아질 수 있기 때문이다.

통상 신용등급이 낮거나 재무구조가 취약한 기업일수록 채권 발행이나 금융권 대출을 통한 자금 조달이 어려워 PRS에 의존하는 경향이 강하다. 단기적으로는 자본 확충 효과를 통해 재무지표를 개선하는 듯 보이지만 근본적인 현금흐름 개선이나 수익성 제고로 이어지지 않는 경우가 많다.

이는 최근 PRS를 통해 자금을 조달한 사례가 업황 둔화로 어려움을 겪고 있는 석유화학과 이차전지에 집중돼 있다는 점만 보더라도 쉽게 알 수 있다. LG화학은 지난달 1일 LG에너지솔루션 주식을 활용한 PRS 계약을 체결했다고 공시했다. 해당 PRS 계약 기초자산은 LG화학이 보유하고 있는 LG에너지솔루션 보통주 575만주로, 총 2조원을 조달한다는 계획이다.

SK(주)도 지난 7월 SK이노베이션이 향후 7개 금융사를 상대로 발행할 1조 6000억원 규모의 신주를 기초자산으로 한 PRS 계약을 체결했다. 롯데케미칼은 지난 3월 인도네시아 자회사(PT Lotte Chemical Indonesia) 지분으로 6500억원을 마련했다. 앞서 지난해 10월에도 미국 에틸렌글리콜(EG) 생산법인(Lotte Chemical Louisiana LLC) 지분 40%를 활용해 6600억원을 조달했다.

부채인가 자본인가...전문가들은 ‘빚’에 무게

문제는 향후 회계기준 변경이나 계약 조건에 따라 PRS가 부채로 재분류될 가능성을 완전히 배제하기 힘들다는 점이다. 현재 국제회계기준(IFRS)에는 PRS를 자본으로 볼지, 부채로 볼지에 대한 명확한 규정이 없다. 이에 금융위원회가 한국회계기준원과 함께 PRS의 회계 처리 기준 마련을 위한 의견 수렴에 착수했지만, 시장에서는 부채로 봐야 한다는 의견에 힘이 실리고 있다.

36회 SRE에서도 채권시장 전문가 222명 중 98명(44.1%)이 PRS를 ‘부채 성격이 강하다’고 평가했다. ‘부채와 자본의 중간 형태인 하이브리드로 봐야 한다’는 응답도 41.9%에 달했다. 반면 ‘자본 성격이 강하다’는 의견은 27명(12.2%)에 그쳐, 시장에서는 PRS를 자본보다는 부채에 가깝게 인식하는 분위기가 뚜렷한 것으로 나타났다.

상황이 이렇다 보니 기업들의 PRS 활용 확대는 크레딧 시장에 새로운 불확실성 요인으로 작용하고 있다. 단기적으로는 자금 조달 창구를 넓히는 효과가 있더라도 회계 처리의 불투명성과 부채 재분류 가능성 등으로 인해 향후 신용등급 변동성과 투자심리에 부정적 영향을 줄 수 있기 때문이다.

실제 36회 SRE에서 채권시장 전문가들은 ‘PRS 분류 불확실성이 크레딧 시장에 미치는 영향’에 대해 평균 2.44점(5점 만점)으로 평가했다. 점수가 1점에 가까울수록 부정적인 인식을 의미한다는 점을 고려하면, 전반적으로 시장에서는 PRS를 신용 안정성을 해칠 수 있는 요인으로 인식하고 있는 셈이다. 단기적으로는 자금 조달 수단이 될 수 있지만, 장기적으로는 신용 건전성과 투자자 보호 측면에서 부담으로 작용할 수 있다는 우려가 반영된 결과로 풀이된다.

이 같은 인식의 배경에는 시장 내 정보 비대칭이 자리하고 있다. 채권시장에서 PRS 관련 세부 내역을 요구하는 목소리가 높아지고 있는 것도 이 때문이다. 현행 공시 체계에서는 PRS의 세부 약정 내용과 재무적 투자자 지분 참여의 콜옵션 조건, 약정 수익률 등에 대한 정보를 확인하기 어렵다.

SRE 자문위원은 “재무제표에 드러나지 않는 위험이 우려된다”며 “PRS의 경우 차입성 부채로 보기 어려운 비(非)차입성 부채임에도 관련 공시가 충분하지 않다”고 지적했다.

이어 “앞서 프로젝트파이낸싱(PF) 우발채무 공시 강화 필요성을 제기하면서 실제 공시 확대가 이뤄진 사례처럼, PRS와 같은 숨은 부채 성격의 거래에 대해서도 재무제표나 주석을 통해 공시를 강화해야 한다는 요구가 커지고 있다”며 “PRS의 회계 분류 불확실성과 함께 시장에 드러나지 않은 ‘보이지 않는 위험’이 더 큰 불안 요인으로 작용하고 있다”고 강조했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]