금융위원회, 금융감독원은 최근 모 공인회계사감사반 소속 공인회계사 2인의 재무제표 대리작성 금지규정 및 회계감사기준 위반에 대해 직무정지 1년 등의 징계를 의결했다고 10일 밝혔다.

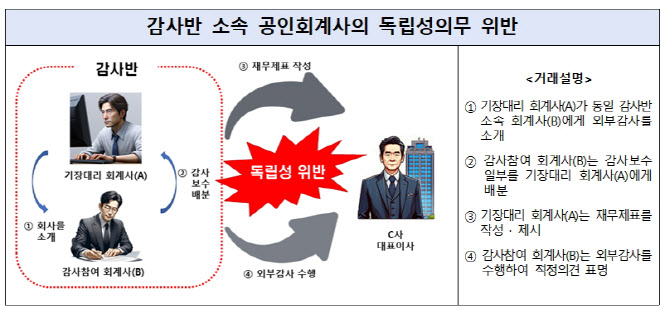

외부감사법에 따르면 회사의 감사인 및 그 감사인에 소속된 공인회계사는 해당 회사의 재무제표를 대표이사와 회계담당 임원을 대신해 작성하면 안 된다. 하지만 기장대리 공인회계사 A는 사업보고서 제출대상 법인 C사의 기장대리 업무를 수행하면서 동일 감사반 소속 공인회계사 B에게 외부감사 업무를 소개했다. 이후 동일 감사반 소속 공인회계사 A와 B는 C사에 대해 각각 기장대리 및 외부감사 업무를 8년간 수행하면서 외부감사법상 독립성 의무를 위반했다.

공인회계사 B는 동일 감사반 소속의 다른 공인회계사 A가 회사의 재무제표 작성 업무를 수행한다는 사실을 알면서도 매년 감사 계약을 체결하고 감사 업무를 했다.

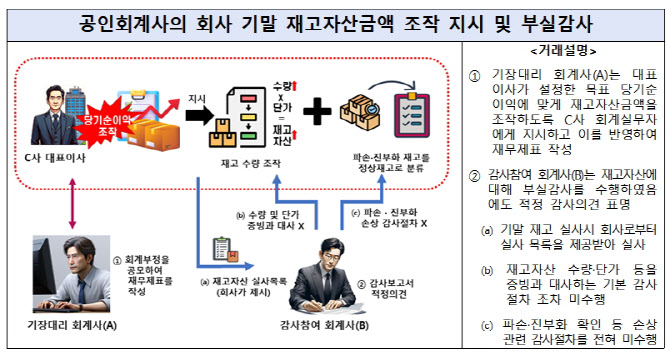

분식 공모와 부실 감사 문제도 불거졌다. C사는 기장대리 회계사 A와 공모했다. 이어 목표 당기순이익을 달성하고자 단가가 높은 품목의 재고자산 수량을 증가시키는 등 재고자산 명세서를 조작했다. 파손된 재고 자산을 정상 재고로 속여 재고자산을 허위로 과대 계상하기도 했다.

감사참여 공인회계사 B는 재고자산 실사 시 실사대상 재고자산을 직접 선정하지 않았다. B는 C사로부터 재고자산 실사 목록을 제공받아 실사를 수행했다. 하지만 파손된 재고자산의 손상 관련 검토 및 확인 등 기본적인 감사절차 조차 수행하지 않아 부실감사를 초래했다.

관련해 금융위는 감사반 소속 공인회계사는 감사대상 회사의 재무제표 대리작성 업무를 수행할 수 없다고 강조했다. 이해관계가 있는 경우 외부감사를 수행할 수 없다는 점도 지적했다. 금융위는 이같은 조치 내용을 감리 주요 지적사례로 배포하고, 회계 현안 설명회 및 한국공인회계사회 등을 통해 지속적으로 교육 및 안내할 예정이다.

류성재 금융위 회계제도팀장은 “직무정지 및 검찰 통보 등으로 인해 행정조치 및 형사처벌까지 받을 수 있으므로 각별한 주의가 요구된다”며 “감사인 및 회사의 조직적인 회계부정 및 독립성 의무 위반에 대해 더욱 철저히 감리업무를 수행해 엄중히 조치할 예정”이라고 강조했다.

|

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)