김한수 자본시장연구원 연구위원은 “코로나19 이후 주요 전통적 안전자산의 효용성이 감소했다”고 주장했다.

|

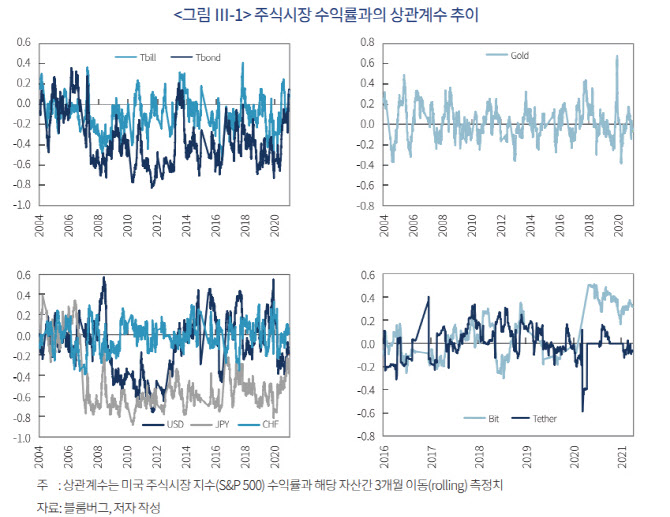

금의 경우 2000년대 중반 이후부터 수익률 변동성이 확대됐다. 다만 최근 인플레이션 기대 심리 상승과 달러화 약세 등 요인으로 금 가격 강세가 나타난 바 있으며, 역사적으로 물가 상승 시점서 금의 활용도가 높았던 만큼, 마지막 화폐(Currency of last resort)로서 금의 역할은 당분간 지속될 것으로 전망했다.

|

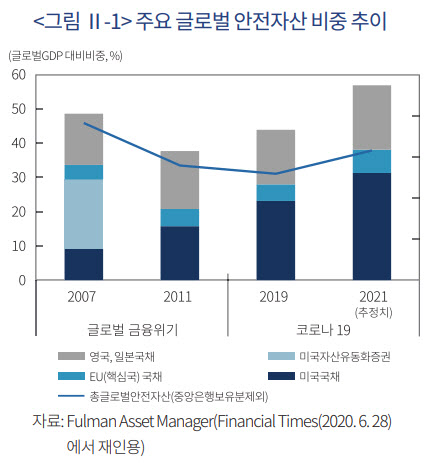

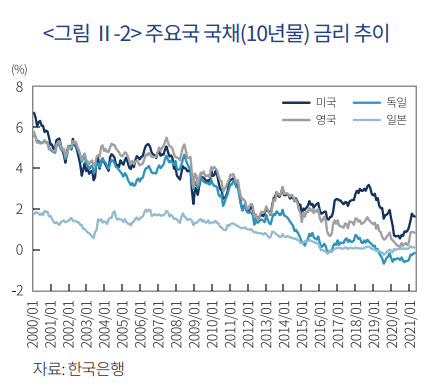

그는 “금융위기 이후 미국의 주택저당증권(MBS) 등 구조화 증권의 안전자산 기능이 대폭 축소됨에 따라 수급불균형이 확대되고 있다”며 “파이낸셜 타임즈에 따르면, 중앙은행 보유분을 제외한 안전자산 잔액은 2019년 말 기준 글로벌 GDP 대비 약 31%로 금융위기 이전 시점인 46% 대비 낮은 수준을 기록했다”고 전했다. 이어 “한편 미국 등 주요국 10년물 국채금리는 금융위기 이후 발행량 확대에도 하향화 추세가 나타나고 있으며, 독일 등은 마이너스(-) 금리가 나타나고 있다”면서 “사실상 안전자산 보유에 대한 기회비용 확대로, 액면가치가 잠식되는 상황까지 이르고 있다”고 덧붙였다.

|

김 연구위원은 “코로나19 확산과 함께 경제 봉쇄가 되자 기업들은 급격한 유동성 악화가 나타났고, 이에 국채 매도를 통한 현금 확보가 크게 느는 현금쏠림수요(dash for cash) 현상이 나타나며 금융시장 유동성 위기가 심화됐다”며 “이같은 코로나19 위기의 차별점이 안전자산 효용성을 축소시켰다”라고 설명했다.

이밖에 △주요국 중앙은행의 환율절상 방어 압력 확대 △캐리 트레이드 조달 통화로서의 관계성 변화 △주요 안전자산인 금의 가격 변동성 확대 등도 원인으로 꼽힌다.

코로나19 위기에서도 미국채는 안전자산 역할을 했지만, 미국채 수요가 지속적으로 확대되는 상황에서 또 다른 위기가 오면 달러화에 유동성 문제 등이 나타날 수 있다고 보았다. 또한 미국채는 올해 들어 주식시장이 오를 때 같이 오르는 모습을 보이기도 했다. 김 연구위원은 “일부에선 향후 전통적인 주식·채권 포트폴리오 자산배분 전략에도 변화가 나타날 수 있다는 의견이 제시되고 있기에 지속적인 모니터링이 필요하다”고 조언했다.

암호 화폐의 안전자산 기능 확대도 이번 위기의 특징 중 하나다. 특히 스테이블 코인인 테더는 주식시장 변동성과 연관성 또한 낮아 일부 기능을 충족했다고 평가된다. 김 연구위원은 “다만 안전자산은 투자자의 신뢰를 기반으로 결정되기 때문에 테더의 입지 강화는 장기간에 걸쳐 진행될 것으로 예상된다”고 말했다.

한편 지역별로 한국은 안전자산보단 위험자산군에 속한다는 점에서, 최근 안전자산의 변화를 면밀히 살펴야 한다고 강조된다.

김 연구위원은 “특히 우리나라는 환율 변동 요인 및 국내 주식시장의 변동성 헤지 기능이란 양 측면에서 안전자산 변화에 관심을 기울여야 한다”며 “역내 안전자산 구축 방안에 대한 적극적인 참여를 해야 하고, 투자자들은 안전자산 배분 전략을 탄력적으로 운용할 필요가 있다”고 전했다.