한은, 9월 통화신용정책 보고서 발간

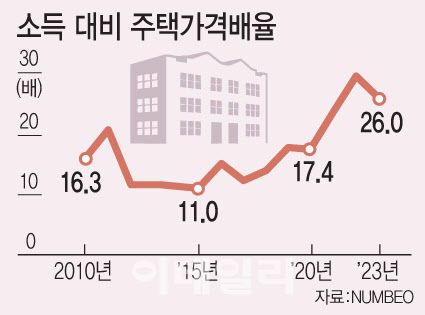

주택가격 연소득 26배…"소득과 괴리돼 고평가 여전"

"주택가격 상승 가계부채 누증 핵심 요인, 조정 노력 필요"

"통화-거시건전성 정책, 일관된 방향성으로 수립돼야"

[이데일리 하상렬 기자] 한국은행은 가계부채 증가 등 금융 불균형 현상의 핵심 요인으로 부동산을 지목하고, 관련 정책의 일관성을 주문했다. 통화당국의 강력한 긴축 정책에도 부동산 관련 대출 규제는 오히려 완화하는 등 ‘정책 엇박자’로 인해 집값이 여전히 높은 수준을 유지하고 있는 것이 가계부채가 위험 수준에 올라선 원인이라는 지적이다.

| | [이데일리 문승용 기자] |

|

한은은 14일 발간한 ‘9월 통화신용정책 보고서’에서 “주택가격은 소득과 괴리돼 높은 수준을 유지하고 있다”면서 “기초 경제여건 등과 비교해볼 때 여전히 고평가됐다”고 밝혔다. 한은에 따르면 우리나라의 소득 대비 주택가격 배율(PIR)은 26배다. 연 소득을 26년간 모아야 주택을 구입할 수 있다는 의미로, 다른 나라에 비해서도 상당히 높은 수준이라는 평가다. 최근 10년간 PIR 저점은 2015년의 11배였다.

한은은 이처럼 높은 주택가격이 가계부채 누증의 핵심 요인으로 꼽았다. 주택 거래가 증가하고, 주택 관련 자금 수요가 늘어나면서 가계부채가 늘었다는 판단이다. 특히 작년 말 정부의 거시건전성 정책이 금융시장 불안·부동산시장 경착륙 대응에 초점이 맞춰지면서 각종 규제를 완화한 것이 가계부채가 늘어나는 결정적 배경이 됐다고 분석했다.

한은은 우리 경제가 안정적인 성장을 도모하기 위해선 국내총생산(GDP) 대비 가계부채 비율이 80~100%에서 관리돼야 한다고 봤다. 하지만 올 1분기 GDP 대비 가계부채 비율은 101.5%로 이를 상회했다.

이상형 한은 부총재보는 “금융불균형이 상당히 누증됐다는 점을 고려하면 가계부채 비율이 더 올라가는 것은 바람직하지 않다”며 “통화정책 측면에서 보면 최근 경기나 물가, 가계대출 상황을 포함한 금융불균형을 고려해 상당 기간 긴축적으로 운영할 필요가 있고, 거시건전성 측면에선 가계대출 증가 요인을 면밀히 점검하면서 그에 적합한 대응책을 마련해 시행해 나가야 한다”고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)