|

이차전지 업황은 전방 수요 회복까지는 상당한 시일이 걸릴 것으로 내다봤다. 높은 차량 가격, 부족한 충전 인프라, 안전성에 대한 우려 등이 소비자들의 전기차 구매 심리가 위축됐다는 설명이다.

공급 측면에서도 중국 이차전지 업체의 글로벌 시장 진출 확대, 가격 경쟁 심화 등이 이어지고 있다.

이지웅 한국기업평가 연구원은 “글로벌 시장에서 중국 업체를 제외하면 국내 배터리 업체 3사의 점유율이 거의 절반에 달하지만, 중국 업체를 포함시킬 경우에는 30% 미만으로 떨어진다”며 “중국 업체들이 글로벌 시장에 진입하게 되면 가격 경쟁이 심화할 수밖에 없다”고 짚었다.

|

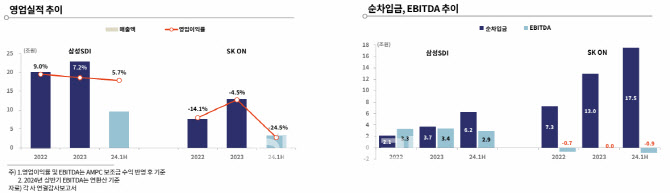

삼성SDI(006400)의 경우 안정적인 영업 실적 기조를 바탕으로 우수한 재무 구조를 유지할 것이라고 밝혔다.

이 연구원은 “삼성SDI는 이차전지 매출 비중이 크긴 하지만 소형 전지 매출이 뒷받침하고 있기 때문에 상대적으로 다변화된 포트폴리오에서 수익 기반이 안정화된 상태”라며 “미국 인플레이션 감축법(IRA)에 따른 첨단제조생산세액공제(AMPC)가 LG 에너지솔루션, SK온보다 적었음에도 불구하고 유일하게 흑자 기조를 유지해 나가고 있다”고 말했다.

배터리 업체 3사 중 후발 주자인 SK온에 대해서는 향후 전망이 어둡다고 짚었다.

그는 “CAPA가 늘어난 상황에서 북미 쪽 판매 성장세가 둔화하면서 가동률이 계획대로 올라오지 못하고, 결국 고정비를 커버하지 못하는 악순환이 계속되고 있다”며 “지주사에서 기업공개(IPO), 유상증자 등 적극적인 지원 의사를 밝히고 있으나 근원적인 영업 수익 창출력이 회복되지 않는다면 투자 부담을 줄이기에는 한계가 있다”고 했다.

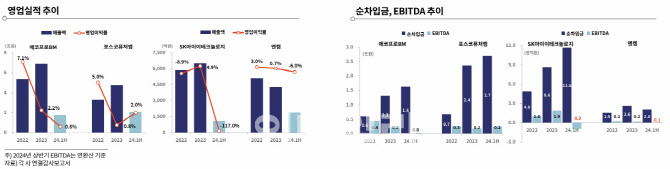

소재 업체는 밸류체인 하위에 위치해 있기 때문에 전방 셀 업체의 실적에 따라 종속적인 움직임을 보일 것으로 전망했다.

이 연구원은 “양극재를 생산하고 있는 에코프로비엠과 포스코퓨처엠은 재고 관련 손실이 축소되고 있어 올해는 지난해만큼의 대규모 손실을 기록하지는 않을 것”이라면서도 “셀 업체와 마찬가지로 CAPA를 늘렸기 때문에 고정비 부담에서 자유로울 수 없는 상황”이라고 답했다.

이어 “SK아이이테크놀로지(361610)는 주 거래처가 SK온이다보니 우려 섞인 시각으로 실적으로 바라보고 있으며, 최대 주주 변경 이슈도 존재한다”며 “엔켐은 전방 수요 둔화에도 선제적 북미 진출에 따른 탈중국 수요 확보로 점진적 영업실적 개선 가능할 전망”이라고 덧붙였다.

|