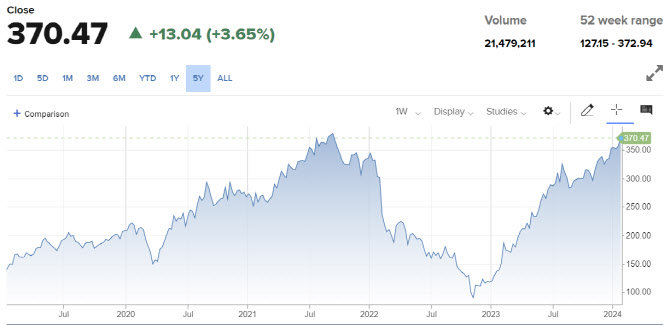

이런 가운데 월가에서 수개월 내 30% 더 오를 수 있으니 ‘사라’는 권고가 나왔다.

|

|

첫 번째는 매출 성장률이다. 그는 “월가는 올해 메타의 매출 성장률을 13%로 예상하고 있지만 이는 매우 보수적”이라며 “짧은 동영상 ‘릴스’의 수익화 잠재력과 사용자들의 참여도 증가, 중국 광고주의 수요 증가 등을 고려할 때 15% 이상 성장할 것”이라고 전망했다.

두 번째는 메타의 운영비 지출 가이던스 하향 가능성이다. 제임스 리는 “메타는 지난해 880억달러의 운영비를 지출했지만 올해 940억~990억달러의 총운영비 지출 가이던스를 제시했다”며 “연중 지속적으로 운영비 지출 가이던스를 하향 조정할 것”으로 점쳤다. 지난해 ‘효율의 해’를 선포하면서 메타가 인력 감축 및 비용절감을 성공적으로 이행했고, 역사적으로 메타의 운영비용은 인건비에 비례하는 성향이 있었다는 게 근거다.

마지막으로 ‘왓츠앱’의 매출 잠재력이다. 왓츠앱은 유럽시장과 남미시장에서 점유율 1위를 기록하고 있는 메신저 앱으로 20억명의 사용자 기반을 확보하고 있다. 왓츠앱은 중소업체의 비즈니스 앱(주문처리 및 배송 상황 안내, 마케팅 등)으로 많이 활용되고 있으며 이는 왓츠앱의 주요 매출원이다. 제임스 리는 “왓츠앱에 AI(인공지능)를 적용해 고객서비스의 자동화를 구축하고 있는 만큼 매출 기반을 33% 확장할 것으로 기대한다”고 강조했다.

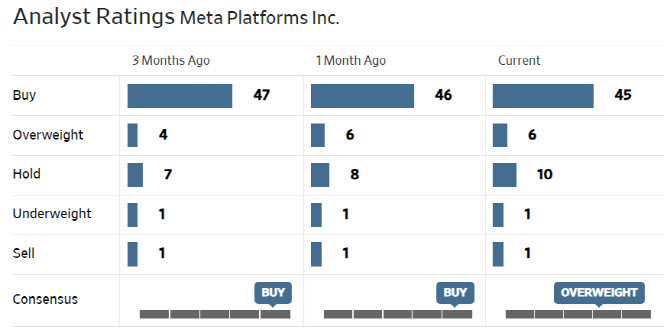

한편 월가에서 메타에 대해 투자의견을 제시한 애널리스트는 총 63명으로 이 중 51명(81%)이 매수의견(비중확대 및 시장수익률 상회 등 포함)을 유지하고 있다. 다만 투자의견 컨센서스는 1개월 전까지 강한 매수였지만 최근 비중확대로 낮아졌다. 평균 목표주가는 387.33달러로 이날 종가보다 4.5% 높다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.