.png)

.png)

코픽스, 은행채 등 지표금리의 널뛰는 힘이 더 센지, 가산금리를 낮춰 은행이 대출 영업을 늘리려는 의지가 더 센지에 따라 가계대출 금리의 향방이 결정될 전망이다.

|

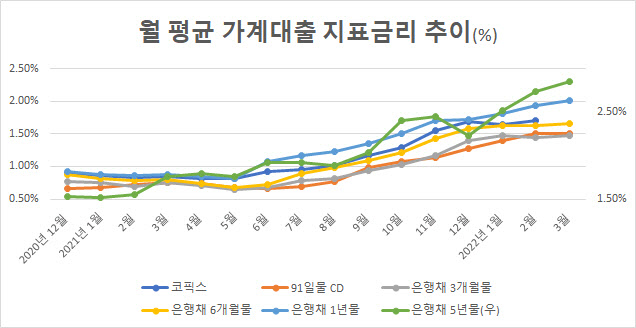

가계대출 금리는 은행이 자금을 조달하는 코픽스, 91일물 CD(양도성 예금증서), 은행채 등 지표금리에 가산금리(가산금리에서 우대금리 차감)를 더해 결정되는데 그동안 대출금리 상승의 가장 큰 요인은 가산금리였다.

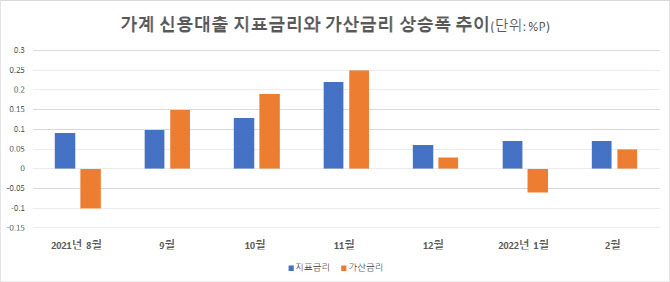

은행연합회가 공시하는 일반 신용대출 금리를 분해해보면 한은이 금리를 인상한 이후인 작년 9월부터 12월까지 은행들의 평균 지표금리는 0.51%포인트 올랐는데 가산금리는 0.62%포인트 올라 가산금리 상승폭이 더 컸다. 대출 총량 규제 강화에 은행들이 가산금리를 높여 대응한 탓이다.

그러다 보니 2월 주택담보대출(이하 주담대)과 신용대출 가중평균금리는 각각 3.88%, 5.33%로 한은이 기준금리를 올렸던 작년 8월(2.88%, 3.97%)과 비교해 각각 1.00%포인트, 1.36%포인트 올랐다. 기준금리 인상폭(0.75%포인트)보다 더 컸다. 가계대출 금리만 따져보면 이미 기준금리가 2.50% 안팎인 시대에 살고 있을 정도로 그 상승폭이 컸다.

이런 분위기가 올 들어 바뀌고 있다. 일반 신용대출 금리의 지표금리는 올 들어 2월까지 0.14%포인트 오른 반면 가산금리는 오히려 0.01%포인트 하락했다. 2월 주담대, 신용대출 가중편균 금리는 지표금리 상승폭보다 덜 올랐다. 지표금리가 0.06~0.22%포인트나 올랐는데 주담대와 신용대출 금리는 각각 0.03%포인트, 0.05%포인트 오르는 데 그쳤다. 은행이 가산금리(우대금리 상향)를 내렸다는 얘기다.

윤 정부가 대출총량 규제 폐지와 함께 예대금리차 공시를 예고하면서 은행들의 가산금리 인하 움직임이 더 커지고 있다. NH농협은행은 8일부터 주담대 금리를 0.3%포인트 낮춰 올 들어 0.6%포인트나 내리게 됐고 KB국민은행도 주담대 금리를 0.45%포인트 낮췄다.

은행은 가계대출이 작년 12월부터 석 달 연속 감소한 상황에서 대출 규제가 사라질 틈을 타 가산금리를 내려 대출 영업을 강화할 유인이 커졌다. 예대금리차가 2월 2.27%포인트(잔액 기준)로 2019년 6월(2.28%포인트) 이후 2년 8개월래 최고 수준으로 높아진 상황에서 예대금리차를 공시하게 되면 가산금리를 낮춰 그 폭을 줄일 가능성도 높아졌다. 은행들은 금리 인상기에 대출금리는 크게 올리고 예금금리는 적게 올려 이자 장사를 한다는 비판을 받아왔다.

|

이런 분위기는 한은이 추가로 기준금리를 올리더라도 작년처럼 가계대출 금리가 큰 폭으로 오를 가능성이 낮아지고 있음을 시사한다. 지표금리 상승세와 은행의 가산금리 하향세 중 어느 것이 더 크냐에 따라 가계대출 금리 향방이 결정될 전망이다.

한은 관계자는 “지표금리가 상당히 올라서 은행의 가산금리 인하 노력이 얼마나 먹힐지는 알 수 없으나 대출 규제 완화, 예대금리차 공시 등에 은행이 가산금리를 줄일 가능성은 높아졌다”며 “대출금리가 더 올라갈지 여부는 좀 더 지켜봐야 한다”고 말했다.

실제로 지표금리 상승세도 만만치 않다. 6일 국고채 3년물 금리는 장중 3%를 넘어 2013년 12월 12일(3.006%) 이후 8년 4개월래 최고치를 찍기도 했다. 민지희 미래에셋증권 연구원은 “3년물 금리 3%는 연말 또는 1년 후 기준금리가 2.50%까지 오를 가능성을 반영한다”며 “4월 금리 인상 가능성을 30~40% 보는데 4월 동결되더라도 5월엔 인상할 가능성이 있기 때문에 2분기 내내 채권 금리가 올라갈 것”이라고 밝혔다.

이런 분위기에 주택담보대출 변동금리의 지표가 되는 은행채 1년물 금리는 3월 월평균 2.01%를 기록해 1년 전(0.88%)보다 1.13%포인트나 올랐다. 주담대 고정금리인 5년물 금리는 2.85%로 1.09%포인트나 올랐고 3월말부턴 3%를 넘어섰다. 신용대출의 지표금리가 되는 91일물 CD금리도 1.50%로 0.75%포인트나 급등했다. 코픽스 금리는 2월 1.70%로 0.86%포인트 상승했다.

|