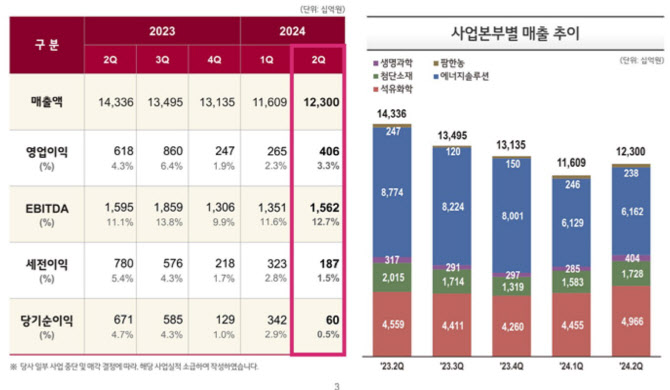

LG화학(051910)은 올해 2분기 연결기준 실적으로 매출 12조2997억원, 영업이익 4059억원을 기록했다고 25일 밝혔다. 전년 동기 대비 매출은 14.2%, 영업이익은 34.3% 각각 감소했으나 전분기와 비교하면 각각 5.9%, 53.4% 증가한 수치다. 차동석 최고재무책임자(CFO·사장)는 실적발표 컨퍼런스콜에서 “2분기에는 녹록지 않은 시황과 전기차 성장 둔화로 어려웠으나 실적이 전분기 대비 개선됐다”며 “하반기에는 중국 수요 부진 등 글로벌 경기 침체 지속과 해상운임 증가 등 어려운 환경이 계속될 것으로 예상된다”고 말했다.

|

LG화학은 수익성 개선을 위해 석유화학 사업 재편을 추진 중이다. 단, 업계에서 제기되는 쿠웨이트국영석유화학회사(KIPIC)와의 나프타 분해시설(NCC) 합작법인(JV) 설립 등에 대해선 아직 확정된 바 없단 입장이다. 올 상반기에 일부 범용제품 공장 가동을 중단한 것처럼 비핵심 사업을 정리하는 식의 재편을 우선시한다는 목표다.

첨단소재부문은 매출 1조7281억원, 영업이익 1699억원을 냈다. LG화학은 전기차 캐즘에 대응해 양극재 생산능력(CAPA) 증설 시점을 늦추기로 했다. 2026년 이후 양산을 목표로 검토 중이었던 국내 삼원계(NCM) 양극재 생산과 모로코의 리튬인산철(LFP) 양극재 투자는 1~2년 늦춘다. 이에 따라 LG화학의 글로벌 양극재 양산 목표 물량은 2026년 28만톤(t)에서 20만t으로 하향 조정된다. 단, 지난해 말 착공한 국내 구미공장 램프업(생산 능력 확대)과 2026년 6월 초도 양산을 목표로 건설 중인 미국 테네시 공장 투자는 계획대로 진행할 예정이다. LG화학은 미국 테네시주에 양극재 공장을 짓기 위해 30억달러를 투입했다.

국내 LFP 양극재 투자도 지속 추진 중이다. 청주 공장에 파일럿 라인을 구축을 마치고 제품 개발을 진행 중이며 양산 타당성을 검토하고 있다. 양산 목표 시점은 기존 2026년에서 2027년으로 1년 늦추기로 했다. 차 사장은 “LFP 양극재는 에너지저장장치(ESS) 보다는 전기차용으로 개발 중이며 복수의 고객사와 공급 논의를 진행 중”이라고 했다.

|

분리막 사업은 중국 업체와의 가격 경쟁력 등을 고려해 전면 재검토에 나선다. 특히 분리막 사업의 업스트림인 원단 사업의 경우 협력사인 일본 도레이의 분리막 사업 전략 방향 변경과 시장 현황을 고려해 기존 협의한 내용을 전면 재검토하기로 했다.

이를 종합해 LG화학은 올해 설비투자(CAPEX) 예상 규모를 당초 계획했던 4조원에서 전년도와 유사한 3조원 초중반 수준으로 축소했다. 차 사장은 “양극재 투자가 최우선 순위임은 변함이 없겠지만 전방 고객사의 감산 기조에 맞춰 연도별로 순차 조정할 계획”이라고 설명했다.

LG화학의 배터리 제조 자회사인 LG에너지솔루션(373220)은 매출 6조1619억원, 영업이익 1953억원을 기록했다. LG에너지솔루션은 이날 경영계획 공시를 통해 올해 매출이 전년 대비 20% 이상 감소할 전망이라고 밝혔다. 연간 매출 역성장은 회사 출범 후 처음이다.

한편 LG화학은 LG에너지솔루션 지분 매각을 통한 자금 조달 계획에 대해선 선을 그었다. 차 사장은 “추가 자금 조달 계획이 필요한 상황은 아니다”라며 “지분 매각 활용 가능성을 배제하지 않고 있으나, 아직 구체적인 매각 계획은 없다”고 했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)