|

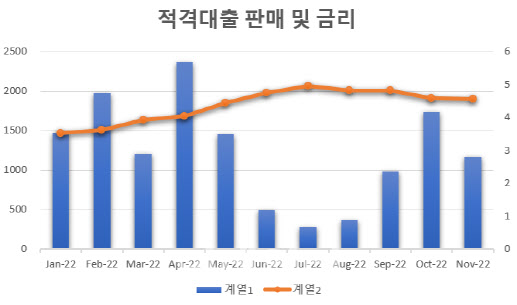

11월까지 적격대출 공급량은 지난해 공급 실적 4조4689억원에서 70%가 급감한 수준이다. 안심전환대출 판매가 있었던 2015년을 빼고 최고 판매치였던 2016년 17조6146억원에 견주면 10분1에도 미치지 못한다. 주금공이 애초에 설정한 적격대출 공급목표 3조5000억원의 38.6%에 그친다. 이후 주금공이 목표치를 1조6000억원으로 수정했는데, 이에 견주더라도 84.4%수준이다. 이에 따라 적격대출 잔액은 지난해 11월 42조6718억원으로 2021년말 45조3782억원에 비해 2조7064억원(6.0%)이 쪼그라들었다.

올해 1분기까지만 해도 적격대출은 ‘오픈런’(매장 문을 열자마자 물건을 사기 위해 달려가는 행위)상품으로 인기를 한몸에 받았다. 당시만해도 금리(가중평균 대출금리)대가 3%중반대라 시중은행 주담대 금리 상단이 6%를 넘는 상황에서 낮은 고정금리 매력이 부각됐기 때문이다.

|

하지만 적격대출은 2분기 이후 공급실적이 급감한다. 이때부터 적격대출 금리도 연 4%대로 올라선 데다 7월에는 연 4.97%로 5%턱밑까지 치솟으면서 금리 매력이 떨어졌기 때문으로 풀이된다. 연 4.97% 금리는 전년 동월 3.07%보다 2%포인트(p)가량 급등한 수준이다. 적격대출 금리는 이후 다소 떨어져 지난해 11월 4.56%까지 낮아지긴 했다.

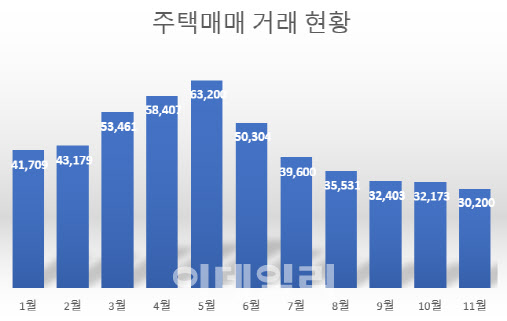

여기에 주택매매거래가 부진한 것도 적격대출 판매 감소 원인으로 꼽힌다. 집을 사려는 수요가 있어야 대출을 빌리기 때문이다. 국토교통부에 따르면, 지난해 11월 주택매매 거래는 3만220건으로 전년 같은달(6만7159건)에 비해 55% 급감했다. 지난해 11월까지 총 주택매매거래도 48만187건으로 전년(101만5171건)에 비해 53%나 줄었다.

주금공 관계자는 “오는 30일부터 특례보금자리론 출시에 따라 적격대출은 한시적으로 공급이 중단된다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)